生意社:10月份銅價(jià)寬幅震蕩運(yùn)行為主

走勢分析

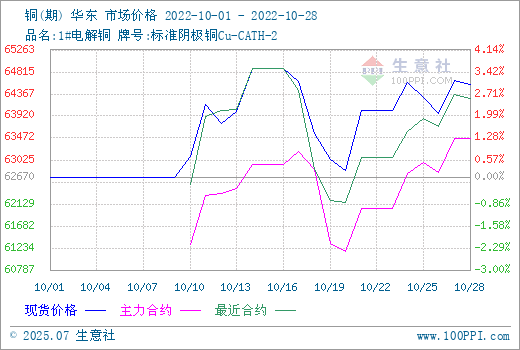

生意社監(jiān)測數(shù)據(jù)顯示,10月份銅價(jià)呈寬幅震蕩走勢,月初銅價(jià)為62670元/噸,月末銅價(jià)上漲至64638.33元/噸,整體漲幅為3.14%,同比下跌8.62%。

據(jù)生意社期現(xiàn)圖顯示,10月,銅現(xiàn)貨價(jià)格都高于期貨價(jià)格,主力合約是兩個(gè)月后的預(yù)期價(jià)格,臨近月末,主力基差變小,對(duì)于買入套期保值來說,是利好。

據(jù)LME庫存顯示,10月份LME銅庫存先上漲后下跌,相較9月份庫存整體較高。

宏觀方面:10月份,歐洲央行將三大主要利率均上調(diào)75個(gè)基點(diǎn)。美聯(lián)儲(chǔ)如期公布9月利率決議,再次加息75個(gè)基點(diǎn)。美國公布9月CPI是金融市場焦點(diǎn),9月CPI上漲8.2%,較上月下滑0.1個(gè)百分點(diǎn)。

供應(yīng)方面:供應(yīng)擾動(dòng)風(fēng)險(xiǎn)仍然存在,LME討論禁止俄羅斯金屬交易的可能性,并且這是LME年會(huì)市場關(guān)注的焦點(diǎn)。銅精礦供應(yīng)偏寬松,現(xiàn)貨精礦加工費(fèi)持續(xù)增加,目前已超過80美元,略微好于上半年的70-75美元。新產(chǎn)能投放,國內(nèi)9月精銅產(chǎn)量90.9萬噸,環(huán)比增6%,同比增13%,后期供應(yīng)壓力逐漸增大。

需求方面:9月超1.5萬億元基建項(xiàng)目密集開工,基建投資進(jìn)一步發(fā)力,四季度基建有望進(jìn)入新一輪施工走強(qiáng)階段。電力投資、新能源汽車延續(xù)高速增長,尤其是太陽能和風(fēng)力電源投資增幅較大;家電總體持平,其中空調(diào)產(chǎn)量輕微正增長;地產(chǎn)延續(xù)負(fù)增長,并且尚未出現(xiàn)企穩(wěn)跡象。

綜合以上情況看,美國經(jīng)濟(jì)數(shù)據(jù)疲軟助推美聯(lián)儲(chǔ)將加息立場放緩預(yù)期升溫,美元指數(shù)跌至近一個(gè)月新低,宏觀氛圍轉(zhuǎn)好。國內(nèi)銅精礦供應(yīng)日趨寬松,以及下游企業(yè)仍持續(xù)存畏高心理,進(jìn)一步限制銅價(jià)漲幅。11月是國內(nèi)傳統(tǒng)淡季,需求或受限。但LME可能禁止俄羅斯金屬的可能性,對(duì)銅價(jià)有很大支撐。預(yù)計(jì)11月份銅價(jià)仍是寬幅震蕩走勢運(yùn)行為主。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)