生意社:本周銅價小幅上漲(10.31-11.4)

一、走勢分析

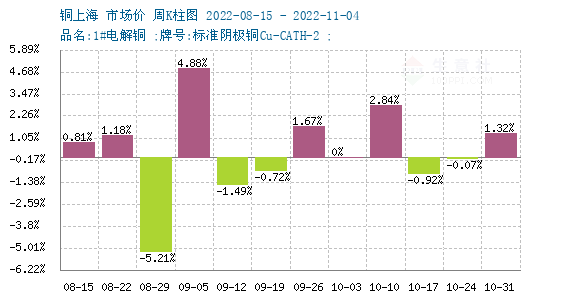

如上圖顯示,本周銅價小幅先跌后漲。截止本周末現(xiàn)貨銅報價64616.67元/噸,較周初的63776.67元/噸上漲1.32%,同比下跌9.44%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個月來,漲6跌5平1,近期銅價窄幅震蕩走勢。

宏觀方面:美聯(lián)儲如期加息75bp,鮑威爾暗示加息節(jié)奏或放緩,但利率高點將更高,且利率在高位停留的時間將更長,略顯鷹派,削 弱風(fēng)險偏好。英國央行如期加息75基點,為33年來最大幅度,強調(diào)利率峰值將低于市場預(yù)期;美國10月ISM非制造業(yè)創(chuàng)2020年5月來新低,與制造業(yè)低迷態(tài)勢吻合。

供應(yīng)端:銅精礦供應(yīng)寬松,國內(nèi)精銅產(chǎn)量穩(wěn)步增加,預(yù)計10月產(chǎn)量超過93萬噸,進口銅陸續(xù)到貨,供應(yīng)壓力逐步增大;但廢銅供應(yīng)依然受疫情干擾。

需求端:傳統(tǒng)與新興需求此消彼長,銅價下跌后下游采購會增加,大漲則抑制采購。庫存絕對值低位去化。

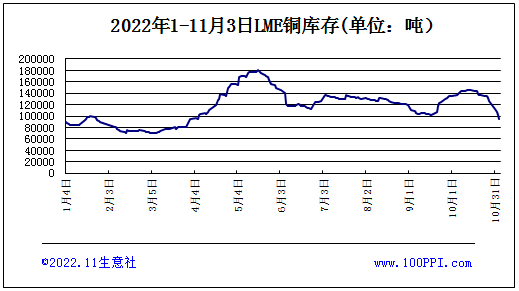

庫存方面:11月3日,上期所銅較周初減少7500噸至19124噸。LME銅庫存跌19150噸至93975噸,較周初減少16.9%。

綜上所述,短期宏觀預(yù)期反復(fù),低庫存支撐銅價。當(dāng)前供需依舊處在緊張狀態(tài),不過國內(nèi)下游消費偏弱,俄銅在歐洲禁止進口呼聲不斷高漲的情況下或轉(zhuǎn)向我們國內(nèi),供需面或趨緩和,預(yù)計銅價短期維持窄幅震蕩走勢為主。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號