生意社: 宏觀較好 本周銅價(jià)小幅上漲(6.12-6.16)

一、走勢(shì)分析

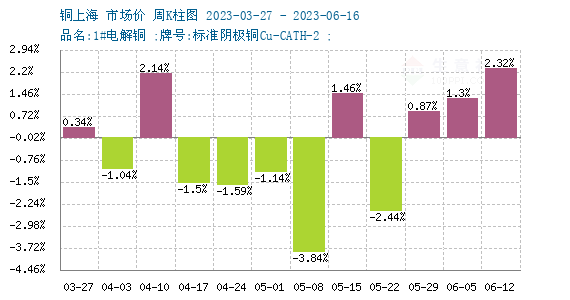

如上圖顯示,本周銅價(jià)小幅上漲。截止本周末現(xiàn)貨銅報(bào)價(jià)68925元/噸,較周初的67360元/噸上漲2.32%,同比下跌3.34%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個(gè)月來(lái),跌6漲6,近期銅價(jià)延續(xù)反彈走勢(shì)。

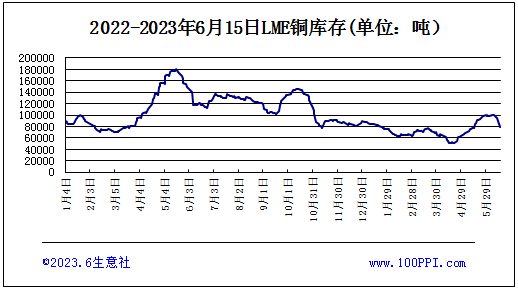

LME銅庫(kù)存

宏觀方面:美國(guó)6月13日晚公布的5月CPI為4.0%,比預(yù)測(cè)值低0.10%。數(shù)據(jù)公布后,美元指數(shù)回落,非美貨幣普漲,有色板塊整體反彈,市場(chǎng)對(duì)于美聯(lián)儲(chǔ)本周暫停加息的押注提升。中 國(guó) 央 行7天期逆回購(gòu)利率和常備借貸便利利率(SLF)接連下調(diào),釋放穩(wěn)增長(zhǎng)信號(hào),市場(chǎng)信心回暖。但鮑威爾鷹派表示,7月份FOMC會(huì)議將會(huì)有加息傾向,雖然5月份通脹數(shù)據(jù)回落,強(qiáng)化了6月份暫停加息,但高利率持續(xù)存在,且通脹數(shù)據(jù)遠(yuǎn)未到達(dá)理想目標(biāo),因此,對(duì)于工業(yè)金屬而言,將會(huì)面臨下行風(fēng)險(xiǎn),后市可能會(huì)存在較大的變數(shù)。

供應(yīng)端:近期海外主要銅礦回歸于平靜,雖然瑞典羅恩斯卡爾冶煉因火災(zāi)而停產(chǎn),但對(duì)銅供應(yīng)量影響較小。目前國(guó)內(nèi)電解銅產(chǎn)量有在增產(chǎn),但產(chǎn)量不及預(yù)期。社會(huì)庫(kù)存保持去化節(jié)奏,加之進(jìn)口窗口關(guān)閉,導(dǎo)致現(xiàn)貨供應(yīng)偏緊。

需求端:海外需求偏弱,5月銅價(jià)下跌后國(guó)內(nèi)需求略超預(yù)期,6月銅價(jià)反彈對(duì)需求有邊際削弱作用。上周精銅制桿開(kāi)工率70.45%,周環(huán)比下跌6.2個(gè)百分點(diǎn);再生銅桿開(kāi)工率45.96%,周環(huán)比回升2.75個(gè)百分點(diǎn)。精廢價(jià)差走闊,抑制精銅消費(fèi)。終端來(lái)看,風(fēng)光新領(lǐng)域向好,地產(chǎn)竣工和旺季空調(diào)需求有韌性,其他 傳統(tǒng)需求邊際轉(zhuǎn)弱。

綜上所述,宏觀內(nèi)外局勢(shì)相對(duì)來(lái)說(shuō)較好,但市場(chǎng)存在太多不確定性因素。銅價(jià)大漲下,現(xiàn)貨采購(gòu)愈發(fā)走弱,下游企業(yè)拿貨意愿偏低,保持低買(mǎi)不追高,相對(duì)疲軟。原料和精銅供應(yīng)趨松,國(guó)內(nèi)需求漸入淡季,供需或邊際走弱。預(yù)計(jì)銅價(jià)反彈到一定高度后,繼續(xù)上漲動(dòng)力顯不足,預(yù)計(jì)銅價(jià)偏震蕩走勢(shì)為主。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)