生意社:本周鎳價(jià)先跌后漲(12.11-12.15)

一、走勢(shì)分析

據(jù)生意社鎳價(jià)格監(jiān)測(cè),本周鎳價(jià)先跌后漲。截止12月15日,現(xiàn)貨鎳報(bào)價(jià)133875元/噸,較周初下跌0.01%,同比下跌39.93%。

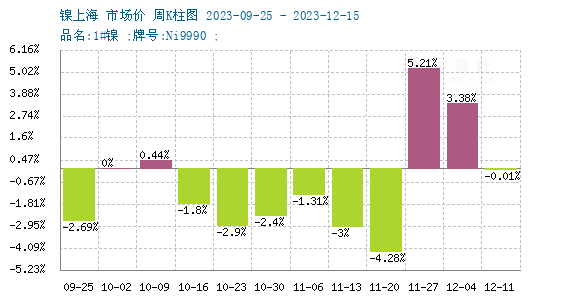

鎳周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近12周,鎳價(jià)8跌3漲,近期鎳價(jià)反彈為主。

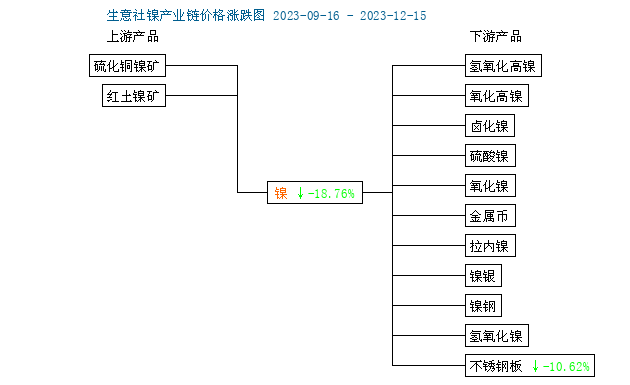

鎳產(chǎn)業(yè)鏈

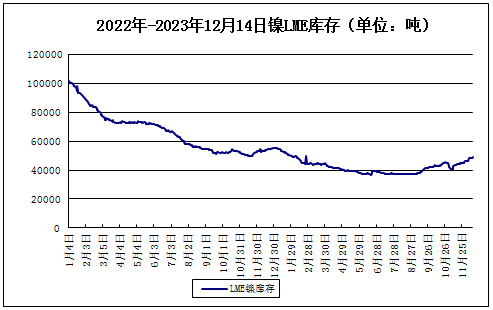

LME鎳庫(kù)存

宏觀方面,周四晚間公布的美股11月零售銷售0.3%,高于預(yù)期及前值;周請(qǐng)失業(yè)金人數(shù)為20.2萬(wàn)人,低于預(yù)期,反映美經(jīng)濟(jì)和就業(yè)韌性,略微削弱市場(chǎng)對(duì)美聯(lián)儲(chǔ)的樂(lè)觀降息預(yù)期。周四晚間英國(guó)央行將公布利率決議和會(huì)議紀(jì)要;周四晚間歐央行利率決議釋放偏鷹信號(hào),盡管維持利率不變,但表示根本沒(méi)討論降息,會(huì)后交易員減少對(duì)歐洲央行的降息押注,預(yù)計(jì)2024年降息幅度不超過(guò)150個(gè)基點(diǎn)。英國(guó)央行同樣保持偏鷹立場(chǎng),英國(guó)央 行 行 長(zhǎng)貝利表示,現(xiàn)在開(kāi)始猜測(cè)降息還為時(shí)過(guò)早,不能說(shuō)利率已經(jīng)達(dá)到峰值。歐英偏鷹以及美國(guó)偏鴿導(dǎo)致美指下挫,貴金屬一定程度受益。

供應(yīng)方面:11月國(guó)內(nèi)精煉鎳產(chǎn)量23060噸,環(huán)比今年首次走弱4%;中間品:高冰鎳和MHP價(jià)格繼續(xù)小幅走弱,11月印尼MHP繼續(xù)放量產(chǎn)量達(dá)2.05萬(wàn)鎳噸,高冰鎳產(chǎn)量1.75萬(wàn)鎳噸。

需求方面:本周全國(guó)主流市場(chǎng)不銹鋼社會(huì)總庫(kù)存87.16萬(wàn)噸,周環(huán)比下降4.55%。呈現(xiàn)七連降,以200系、300系為主,生產(chǎn)端受到成本下降影響,不銹鋼粗鋼12月排產(chǎn)295.2萬(wàn)噸,環(huán)比增加3.5%,增量主要體現(xiàn)在300、400系。新能源汽車產(chǎn)業(yè)鏈方面,終端銷售數(shù)據(jù)放緩或?qū)⑦M(jìn)一步傳導(dǎo)至中上游,后市三元材料產(chǎn)量預(yù)計(jì)仍將環(huán)比小幅下滑,拖累硫酸鎳需求。

進(jìn)口方面:海關(guān)總署數(shù)據(jù)顯示,2023年10月份,中國(guó)精煉鎳進(jìn)口量為6441.889噸,環(huán)比增加898.92噸,增幅16.22%;同比減少5510.618噸,降幅46.1%。2023年1-10月,中國(guó)精煉鎳進(jìn)口總量76132.126噸,同比減少51474.328噸,降幅40.34%。

綜上所述,純鎳內(nèi)外累庫(kù),三元前驅(qū)體排產(chǎn)惡化,硫酸鎳價(jià)格下跌。11月電鎳小幅減產(chǎn)。印尼鎳礦政策存在變數(shù),一級(jí)鎳和二級(jí)鎳新增產(chǎn)能陸續(xù)投放,持續(xù)考驗(yàn)需求端承接能力。預(yù)計(jì)鎳價(jià)短期低位震蕩走勢(shì)為主。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)