生意社:5月份銅價震蕩上揚

一、走勢分析

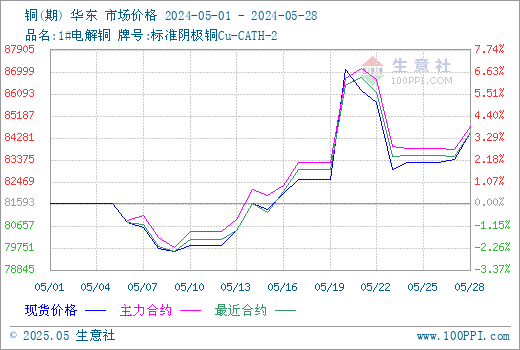

生意社監測數據顯示,5月上中旬銅價震蕩上揚,下旬先跌后漲。截止月末,月初銅價為81593.33元/噸,月末銅價上漲至84521.67元/噸,整體漲幅為3.59%,同比上漲32.31%。

據生意社期現圖顯示,5月份銅期貨價格大部分高于現貨價格,主力合約是兩個月后的預期價格,未來銅價整體看空。

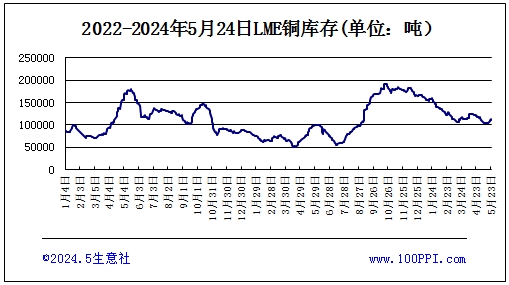

據LME庫存顯示,5月份LME銅庫存先跌后漲,截止月末,LME銅庫存112675噸,較月初下跌4%。

宏觀方面:銅的“金融屬性”主要與美聯儲的加息、降息節奏息息相關。美國4月份CPI同比增長3.4%,4月核心CPI環比增速從3月份0.4%下降至0.3%,為6個月首次下降,持平預期的0.3%,這項數據使得市場對美聯儲9月降息的預期增強。此外,國內房地產政策相對積極,杭州、西安取消限購,國家層面發布重磅支撐政策,降低首付比、取消房地利率下限、下調公積金貸款利率等措施,進一步推動了有色金屬的上漲。但5月下旬,美聯儲最新公布的會議紀要傳遞出偏鷹的態度,暗示未來加息的可能性依然存在,這導致美元指數強勢反彈,令銅價承壓。

供應方面:4月冶煉廠檢修帶來部分減產,但由于精廢價差擴大令廢銅替代的性價比顯現,致使產量僅小幅下降。4月電解銅產量為98.51萬噸,此前預期是96.5萬噸,預計5月國內電解銅產量為97.71萬噸,環比僅下降0.8萬噸,主因是粗銅供應寬松。銅礦供應擾動主要來自巴拿馬銅礦產量下調和英美資源產量下降。第一量子旗下巴拿馬Cobre Panama銅礦停產,將明顯沖擊2023—2024年銅礦供應。根據第一量子的產量指引,2024年該礦將繼續停產,影響銅礦產量約30萬噸。英美資源大幅下調產量預測。英美資源下調2024年的銅產量指引,旗下秘魯Quellaveco礦山地質問題,以及其位于智利Los Bronces銅礦的加工廠檢修,將導致銅礦出現較為明顯的回落。

下游方面:AI大模型的升級迭代帶動銅需求的激增,且隨著AI技術的廣泛應用,對硬件設備的要求提升,預計將推動設備升級和新增需求。新舊能源轉型過程中,新能源行業帶動銅新增消費明顯。全球主要地區和國家持續實施新能源支持政策,新能源行業帶動銅消費量持續增加。預計2024年新能源車和光伏新增用銅量分別為25.58萬噸和17.16萬噸,風電為8.56萬噸。在傳統行業中,中國經濟持續增長,驅動銅傳統消費增加。房地產政策利好持續釋放,房地產市場有可能企穩。電網投資持續發力,投資增速持續擴大。預計2023年國家電網能夠完成投資超過5200億元的目標,2024年投資依然有可能增加。

進口:中國4月銅礦砂及其精礦進口量為234.8萬噸,1-4月銅礦砂及其精礦進口量為933.6萬噸,同比增長6.9%。中國4月未鍛軋銅及銅材進口量為43.8萬噸,1-4月未鍛軋銅及銅材進口量為181.3萬噸,同比增長7.0%。

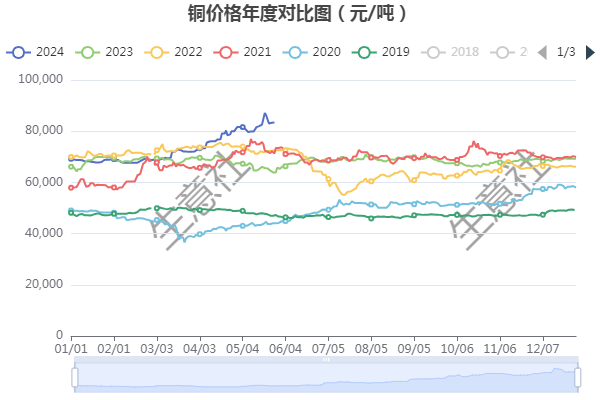

據生意社年度價格對比圖顯示,近五年,6月份銅價下跌多過上漲。

綜合以上情況看,5月份,國內外宏觀整體向好,但對于美聯儲降息仍有不確定性存在,引起銅價的震蕩。供應方面,外有銅礦時有擾動,國內減產力度顯不足,整體支撐一般。需求方面,新型需求表現較好,傳統需求中,電力表現不俗,房地產行業則有望企穩,支撐有所不足。總體來說,銅供需整體有強有弱,一時難以判斷勝負,6月份是傳統淡季,預計銅價6月份延續高位震蕩走勢。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號