生意社:本周銅價小幅反彈(7.1-7.5)

一、走勢分析

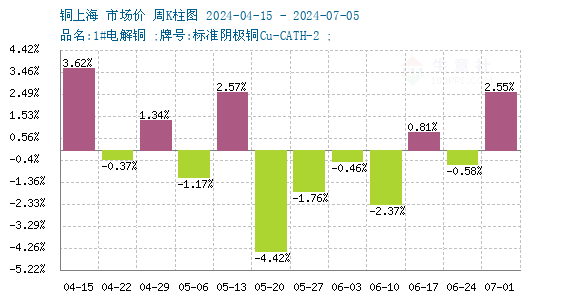

如上圖顯示,本周銅價小幅上漲。截止本周末現貨銅報價79813.33元/噸,較周初的77831.67元/噸上漲2.55%,同比上漲16.5%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌7漲5,近期銅價小幅上漲。

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅上漲,截止周末,LME銅庫存186275噸,較周初上漲3.46%。

宏觀方面:一方面,美國降息預期的提振以及美聯儲主 席鮑威爾的積極言論,為市場注入了信心,顯示通脹正穩步回歸目標區間,這增強了市場對于美聯儲將采取更寬松貨幣政策的預期。另一方面,美國就業市場的放緩跡象進一步強化了這一預期,寬松政策有望為全球經濟注入活力,從而刺激對銅等關鍵工業金屬的需求。

供應端:6月份,多家銅冶煉企業的檢修,特別是部分企業的全面停產大修,將對銅產量產生較大影響。同時,低迷的銅精礦現貨加工費可能導致6月份銅冶煉企業精銅產量小幅下降。

需求端:7月仍處于銅需求的傳統淡季。1-5月國內線纜企業開工率整體偏弱,二季度傳統線纜消費旺季并未明顯體現,3月起銅價快速上漲對線纜企業開工率帶來影響,5月開工率僅67.9%,為近幾年最低水平。具體來看,電網等終端需求力度偏弱,電源工程用銅量較為亮眼,國內地產刺激政策推出后,地產行業用銅需求有所回升。

進口:中國5月銅礦砂及其精礦進口量為226.4萬噸,1至5月累計進口量為1,159.3萬噸,同比增加2.7%。 中國5月未鍛軋銅及銅材進口量為51.4萬噸,1至5月累計進口量為232.7萬噸,同比增加8.8%。

綜上所述:雖然美國降息預期和通脹回歸目標區間的趨勢為銅價提供了一定支撐,但全球銅礦供應收緊的預期已在市場價格中得到充分反映,而國內市場精銅消費的疲軟和社會庫存的累積則限制了銅價的上漲空間。步入7月消費淡季,銅市場供需兩端均顯疲態。下游行業對高價銅材的追漲意愿不高,貿易商普遍采取謹慎的按需采購策略,限制了銅價的反彈空間。同時,下游市場新增訂單量不足,導致部分銅加工企業減產,進一步減少了對原材料銅的采購需求。在此背景下,銅市場庫存累積壓力增大,價格上行動力受抑,預計銅價格區間震蕩為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號