生意社:本周銅價小幅下跌(11.11-11.15)

一、走勢分析

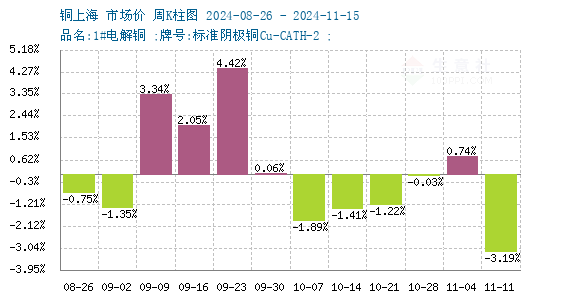

如上圖顯示,本周銅價寬幅小幅下跌。截止本周末現貨銅報價74153.33元/噸,較周初的76593.33元/噸下跌3.19%,同比上漲8.88%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌7漲5,本周銅價小幅下跌。

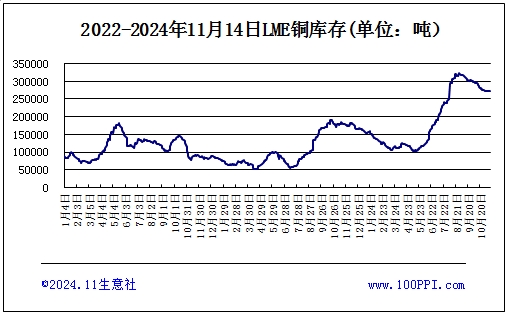

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅上漲,截止周末,LME銅庫存272200噸,較月初上漲0.3%。

宏觀方面:PCE9月同比上升2.1%,略高于目標,基礎通脹近期無進展跡象。10月美國CPI環比增長0.2%,同比上漲2.6%,創三個月新高;核心CPI環比增長0.3%,同比增長3.3%,同比漲幅高于美聯儲設定的2%目標。美聯儲主 席鮑威爾表示通脹 將趨穩,允許美聯儲逐步調整貨幣政策,與市場預期降息減少相符。

供應端:礦產資源的短缺狀況正逐步得到緩解,市場對此的炒作熱情相應降溫。上周,加工費用輕微下調了0.64美元,至每噸10.64美元的水平,盡管這一變動尚未預示著明確的轉折點。此外,隨著11月份的到來,國內冶煉廠的檢修數量增加至8家,這一變化可能進一步壓縮國內銅產量,為市場供應增添不確定性。10月中國電解銅產量因原料緊張、煉廠檢修下降至約99萬噸,低于預期。

需求端:精銅桿的市場需求呈現出逐步放緩的趨勢,而再生銅桿則面臨成本與銷售價格倒掛的困境,這使得其開工率難以有效提升。相比之下,銅管和銅棒的需求仍展現出一定的市場韌性。面對銅價在高位徘徊不定的局面,下游行業普遍采取了更為謹慎的采購策略。

綜上所述:海外空頭情緒濃重,美元持續攀升且未見頂,銅價因美元強勢而承壓下跌。供應端的微 妙 變 化與需求端的不溫不火共同作用于銅市,導致銅價在基本面因素的拖累下出現回落。預計銅價短期低位震蕩為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號