生意社:節后復工 銅價小幅上漲

一、走勢分析

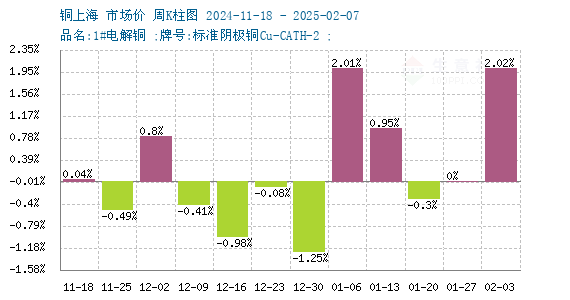

如上圖顯示,節后銅價小幅上漲,截止2月7日,現貨銅報價76753.33元/噸,較節前上漲2.02%,同比上漲12.89%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,6漲6跌,本周銅價小幅上漲。

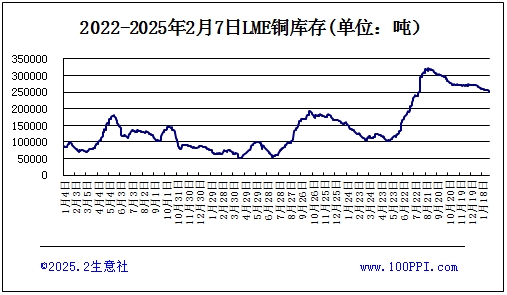

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存下跌,截止周末,LME銅庫存247625噸,較年初下跌8.74%。

銅礦供應仍然偏緊

全球銅礦供應緊張的局面在春節期間并未得到緩解,反而有加劇的趨勢。進口銅精礦現貨TC指數轉負,意味著冶煉企業在購買銅精礦時需要支付更高的費用,這直接壓縮了冶煉利潤,導致礦產粗銅產量受限。廢粗銅成為了銅供應的主要增量來源,但由于1月反向開票政策的執行,預計廢銅供應將有所減少。此外,季節性檢修也可能導致國內電解銅產量有所下滑。

春節期間 國內銅庫存累庫

春節長假期間,倫敦銅庫存延續減少趨勢,但國內銅庫存卻呈現累積態勢。由于節后下游企業復工復產進度偏緩,市場采購需求不高,情緒亦趨于觀望,這導致現貨去庫壓力增大,一度限制了銅價的反彈空間。

假期下游需求季節性減弱

春節假期使得下游需求季節性減弱,下游工廠紛紛停產檢修,開工率回落,用銅需求下降,如2025年1月國內乘用車市場零售規模環比暴跌33.6%,同比下降14.6%,極大地拖累了用銅需求 。不過,在傳統領域需求下滑的同時,新能源電動車、數據中心、5G基站等新興領域對銅的需求卻仍在高速增長。人工智能的發展也帶來了新的銅需求增長點。

美元和美債市場雙雙暴跌

美國經濟數據近期呈現復雜態勢,1月ADP就業數據意外強勁,而1月的ISM制造業指數和貿易數據則表現不佳。這一反差導致美元和美債市場雙雙暴跌,為以美元計價的銅等金屬商品增添了吸引力。

綜上所述:節后,下游工廠陸續開工,開工率提升,國內政策信號強烈,市場密切關注兩會期間的政策指引,特別是房地產、新能源等關鍵消費領域的政策動態,且礦端供給緊張的局面難以改變,這有望支撐銅價的上漲趨勢。但也需要關注海外貿易政策變化帶來的不確定性。預計銅價短期震蕩偏強走勢。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號