生意社:正值消費旺季 銅價破8萬大關

一、走勢分析

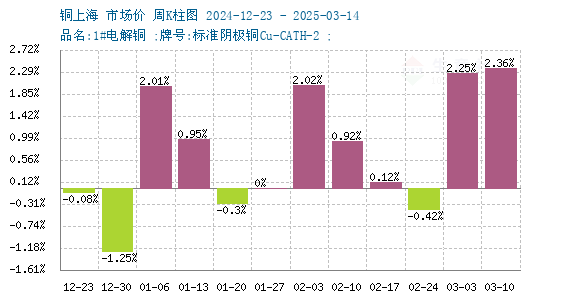

如上圖顯示,本周銅價先下跌后小幅上漲。截止本周末現貨銅報價80096.67元/噸,破8萬大關,創下近10個月新高,較周初的78246.67元/噸上漲2.36%,較年初上漲8.49%,同比上漲11.43%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌4漲7,本周銅價小幅上漲。

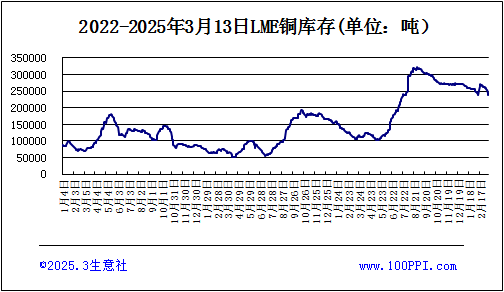

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存下跌,截止周末,LME銅庫存237200噸,較月初下跌9.13%。

宏觀方面:美國2月份通脹數據低迷,進一步強化市場對美聯儲降息的預期,市場風險偏好上升,提振銅價走強。但由于美國經濟陷入衰退的陰霾,以及特朗普政府關稅政策所帶來的市場信心下滑,使得經濟衰退的風險顯著增加,這為銅價的上漲之路增添了不少阻力。

供應端:部分主要產銅國如智利、秘魯等面臨礦石品位下降、礦山老化以及勞工糾紛等問題,導致銅礦產量增長受限,礦端緊張狀況繼續為銅價提供了支撐。印尼政府為自由港印尼公司提供了約100萬噸銅精礦的出口配額,銅精礦供需偏緊的格局有望逐漸改變。年初至今,銅精礦現貨TC持續下行,已降至負值,顯示出銅礦供應的緊張。此外,國內煉廠受制于礦端和冷料端原料的短缺,產量釋放存在不及預期的可能。

需求端:國家電網公布的數據顯示,今年投資將超6500億元,同比增長8%。國內銅消費增速預計回升至4.6%,全球消費增速回升至3%。這些數據顯示出銅市需求的強勁。家電領域受益于補貼政策,銅管需求保持穩健。然而,房地產行業對銅需求的貢獻有限,其復蘇緩慢限制了銅在建筑領域的需求釋放。當前正值旺季月份,下游消費需求回暖的預期較為強烈,現貨市場的成交情況也有所改善,下游對當前銅價的接受度亦有所提高,采購意愿也隨之增強,對銅價形成支撐。

綜上所述:供應端的緊張局面難以在短期內得到根本性緩解,加工費低位運行使得冶煉企業減產預期仍在,對銅價形成支撐。需求端雖然在傳統旺季有一定的增長預期,但宏觀經濟的不確定性以及房地產市場的低迷,限制了銅價的上漲空間。預計銅價短期將維持強震蕩態勢。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號