生意社:本周銅價小幅上漲(3.17-3.21)

一、走勢分析

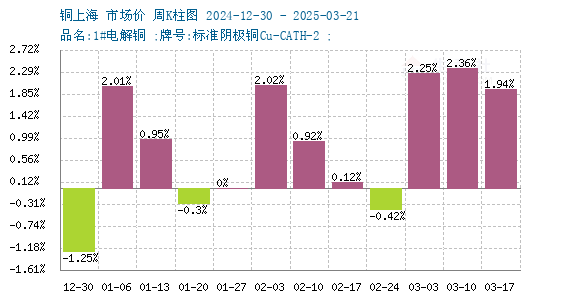

如上圖顯示,本周銅價小幅上漲。截止本周末現(xiàn)貨銅報價81541.67元/噸,較周初的79991.67元/噸上漲1.94%,較年初上漲10.45%,同比上漲11.85%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個月來,跌3漲8,本周銅價繼續(xù)小幅上漲。

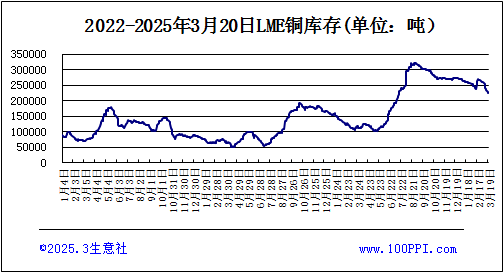

LME銅庫存

據(jù)倫敦金屬交易所(LME)公布的數(shù)據(jù)顯示。LME銅庫存下跌,截止周末,LME銅庫存223275噸,較月初下跌14.47%。

宏觀方面:美聯(lián)儲3月利率維持不變并釋放年內(nèi)兩次降息預(yù)期,但鮑威爾謹(jǐn)慎表態(tài)令市場持續(xù)揣測,美元、美股及油價同步走強。美國白宮最新消息,特朗普的行政令將銅和黃金與其他關(guān)鍵礦物名單一同列入清單。歐盟推遲對華關(guān)稅報復(fù),為歐美貿(mào)易談判爭取時間。英國央行維持基準(zhǔn)利率4.5%不變。國內(nèi)1-2月經(jīng)濟數(shù)據(jù)出爐,工業(yè)增加值、社零總額及固定資產(chǎn)投資均同比回升,但房地產(chǎn)開發(fā)投資仍承壓,顯示經(jīng)濟復(fù)蘇基礎(chǔ)尚需鞏固。

供應(yīng)端:銅精礦加工費持續(xù)負(fù)向走勢,反映礦端供應(yīng)持續(xù)偏緊,疊加國內(nèi)冶煉廠減產(chǎn)預(yù)期及檢修季臨近,供應(yīng)收縮預(yù)期增強,托舉銅價。美國即將迎來精煉銅到貨高峰,預(yù)計10-15萬噸銅將陸續(xù)抵達,托克、嘉能可等貿(mào)易商調(diào)整物流方向,加速非美電解銅流入美國,或加劇短期供應(yīng)壓力。

需求端:國內(nèi)銅材產(chǎn)量持續(xù)增長,1-2月產(chǎn)量達316.3萬噸,同比+4.2%,反映下游加工需求穩(wěn)定。需求端在旺季預(yù)期提振下也逐步回暖,下游開工率企穩(wěn)回升。但高位銅價抑制下游需求,下游謹(jǐn)慎采買限制漲幅。

綜上所述:當(dāng)前銅價處于高位盤整階段,前期利多因素集中釋放,但缺乏新的上漲動能。下方支撐依然強勁,基本面改善與宏觀利好形成共振。短期需關(guān)注美國銅到貨量對庫存的影響,以及國內(nèi)消費復(fù)蘇的持續(xù)性。預(yù)計銅價維持高位震蕩走勢,運行區(qū)間在79000-82000元/噸之間。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)、北方銅業(yè)(000737)。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號