生意社:本周銅價寬幅震蕩(4.7-4.11)

一、走勢分析

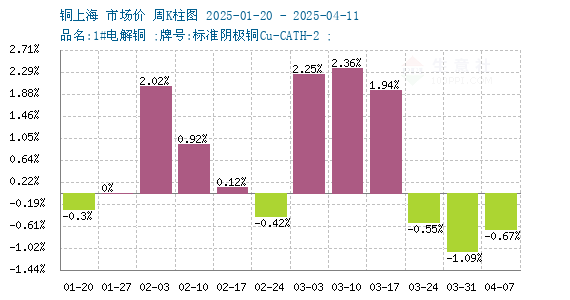

如上圖顯示,本周銅價寬幅震蕩。截止本周末現貨銅報價74521.67元/噸,較周初的75026.67元/噸下跌0.67%,較年初下跌0.67%,同比下跌1.93%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌5漲6,本周銅價小幅回落。

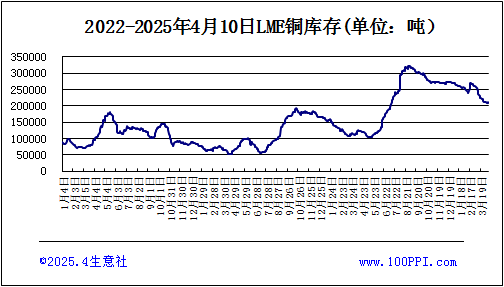

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅下跌,截止周末,LME銅庫存209425噸,較月初下跌1.81%。

宏觀方面:美國3月CPI超預期回落與關稅政策反復形成預期對沖,雖然通脹降溫為貨幣政策提供轉圜空間,但貿易政策不確定性持續壓制風險偏好,美元及美債收益率承壓回落。疊加美聯儲降息預期升溫,金屬市場迎來階段性修復窗口。

供應端:據機構調研,當前市場再生銅原料供應極度緊張,無論是國產還是進口貨源均處于短缺狀態。印尼政府在4月第二周實施新的政策,提高了銅礦企業的特許使用費,這一政策的實施,無疑將會給全球銅供給帶來壓力。

中國銅精礦資源緊張,而銅冶煉產能過剩,未來銅產業鏈將面臨冶煉去產能與依賴海外進口的雙重挑戰。若2025年銅精礦加工費持續維持低位,冶煉廠可能減產或以檢修名義減產,若國家政策決心去除低效冗余產能,可能借此機會減少冶煉廠產能,刺激銅價。

需求端::銅下游需求主要為電力、家電、建筑業、工程機械、交通運輸等,在傳統行業領域,電力投資增長帶來主要的用銅增量。在新能源領域,新能源汽車、光伏、風電帶來主要的用銅增量,2024-2026年全球銅需求增速同比增長為3.7%/2.5%/2.4%。

綜上所述:短期內,銅價可能會受到供應緊張和需求增長的支撐,但也存在宏觀利空和貿易政策不確定性的壓力,預計銅價或維持窄幅震蕩走勢,上漲動力和下跌壓力均相對有限。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號