生意社:下游節前采購降溫 滌綸長絲價格走跌

根據生意社價格監測顯示,9月29日滌綸長絲市場整體呈現穩中下跌態勢,其中滌綸FDY、滌綸DTY日跌幅0.30%、0.10%,滌綸POY暫穩。

9月29日滌綸長絲市場均價漲跌情況,單位:元/噸

| 產品 | 2020-9-28 | 2020-9-29 | 日漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 5156 | 5156 | 0.00% | -33.09% |

| 滌綸FDY(150D/96F) | 5565 | 5548 | -0.30% | -29.46% |

| 滌綸DTY(150D/48F低彈) | 6576 | 6570 | -0.10% | -29.51% |

隨著工廠限產提價和國慶節前備貨行情到來,刺激下游采購情緒升溫,聚酯產銷有所提升,據統計,截止28日主流大廠平均產銷在80%-100%,部分促銷工廠產銷達到120%,工廠庫存壓力小幅緩解。市場整體庫存集中在35-44天,其中POY庫存至13-17天,FDY庫存至24-35天附近,而DTY庫存則至32-44天左右。但是下游訂單跟進持續性不足,市場逐漸表現淡然,今日(29日)部分主流工廠價格出現50-100元/噸的下調,其中滌綸POY(150D/48F)報5010-5250元/噸,滌綸FDY(150D/96F)報5400-5560元/噸,滌綸DTY(150D/48F低彈)報6400-6600元/噸。

原料市場,PX供應充足,市場缺乏信心,短期PX市場表現疲軟。PTA多套原計劃9月檢修的裝置推遲,而利萬聚酯70萬噸、珠海BP110萬噸等多套裝置連續重啟,帶動PTA開工負荷回歸至90%以上。現貨供應寬松,且國慶長假在即,下游聚酯工廠降低對原料的采購,PTA承壓回調。截止9月29日PTA現貨市場均價在3325元/噸,較上一日下跌1.25%,同比下跌35.19%。

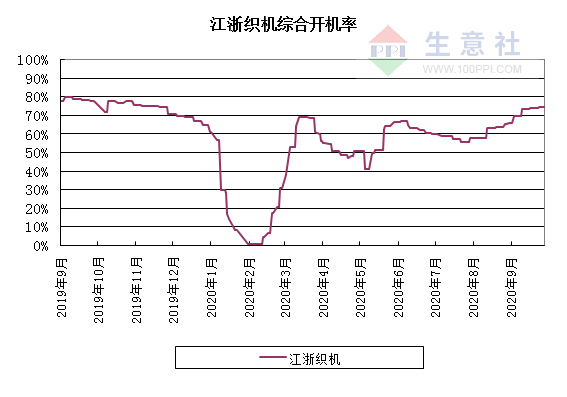

下游方面,近日傳統市場營銷走暢,其中中國輕紡城傳統市場入市南北客商局部增加,網絡直播接單局部增加,秋裝滌棉面料現貨上市增加,面料款式新老品種交替,俏銷面料上市周期加快,成交品種逐日增加,成交中小批量兼具。局部規模性經營大戶和部分中小經營門市秋季成品T/C滌棉混紡織物掛樣上市增加,多以吸納訂單為主。其中以制作校服、工裝、休閑裝、職業裝為主的面料,部分規模性經營門市訂單承接較為走暢。江浙織機開工率在74%以上。

紡織出口來看,根據工信部的統計數據顯示,2020年1-8月,我國紡織品服裝出口1874.1億美元,同比增長5.62%,增幅比1-7月提高0.05個百分點。8月當月,在口罩等防疫類紡織品的持續推動下,我國紡織品出口額為147.2億美元,同比增長46.96%;服裝出口額162.1億美元,同比增長3.23%,是年內持續7個月負增長后首次恢復月度正增長。

生意社分析師夏婷認為,目前織造開機率有所提升,但是下游訂單難以維持,且整體訂單數量較往年偏低。需求疲軟,是導致滌綸長絲市場整體走弱的主要因素,預計短期來看,國慶長假前市場多趨于穩定,節后歸來第一周保持挺價態勢,但10月中旬以后隨著秋冬季訂單采購基本結束,需求將進一步下降,少量剛需補單不足以支撐“銀十”市場,滌綸長絲產業也將面臨供應過剩的負擔,供需壓力愈發凸顯,屆時預計滌綸長絲價格將進入下行通道。

浙公網安備 33010002000024號

浙公網安備 33010002000024號