生意社:需求疲軟成本走弱 滌綸長絲價格連跌一個月

根據生意社價格監測顯示,近一個月以來國內滌綸長絲市場價格持續回落,截止11月18日江浙一帶主流工廠滌綸POY(150D/48F)報價在7450—7900元/噸,滌綸DTY(150D/48F低彈)報價在9400—9700元/噸,滌綸FDY(150D/96F)報價在7900—8200元/噸。

滌綸長絲市場均價漲跌情況 單位:元/噸

| 產品 | 2021-10-19 | 2021-11-18 | 漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 8988 | 7716 | -14.15% | 47.12% |

| 滌綸FDY(150D/96F) | 9148 | 8047 | -12.04% | 47.93% |

| 滌綸DTY(150D/48F低彈) | 10988 | 9547 | -13.11% | 36.48% |

滌綸絲工廠通過降價促銷達到去庫的目的,短期促進產銷,但并不能夠真正改善供需矛盾,終端需求疲弱仍是制約價格上漲的主因。具體來看,由于前期漲幅較大,下游織造廠家重拾“買漲”心態,在10月份滌絲剛上漲時囤了不少原料。即便11月份滌綸長絲工廠促銷了兩次,每次當日產銷放量,但下游前期高價原料還未消耗完,并沒有很高的采購欲望,而是保持謹慎觀市為主。

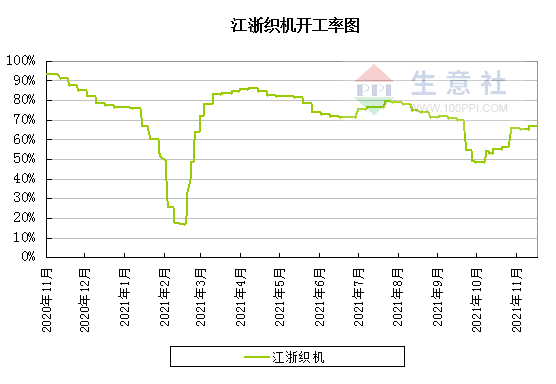

“限電限產”讓紡織全產業鏈措手不及,產能降低、原料價格上漲、缺貨斷貨等現象從原料端到需求端均有體現。進入11月,限電放開后,雖然部分情況有所改善,但聚酯工廠開工率并未如預期快速回升,截至11月17日依舊維持在83%左右。江浙地區為主要紡織基地,織機綜合開機率在66.75%附近,聚酯和織造的開工較之上半年依然處于偏低水平。

訂單方面,聚酯終端織造環節即將進入淡季,“雙十一”電商季已經結束,目前離春節還剩2個月的時間,按照慣例,在春節前還會有一波訂單下達,尤其是外貿市場將迎來小高潮。但近兩年受到疫情影響,訂單仍然較少,特別是海外訂單尚未提升,整體終端需求支撐仍偏弱。

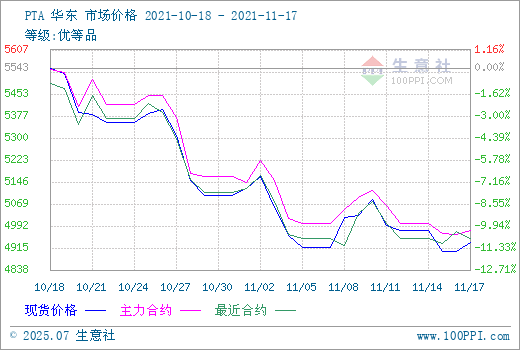

另外成本支撐減弱,目前油價急挫至近六周低點,此前石油輸出國組織(OPEC)和國際能源署(IEA)均警示稱,謹防供應過剩問題,疊加歐洲疫情重燃,新增病例激增加劇了市場需求走低的預期,油價承壓。截止11月17日,美國WTI原油期貨主力合約結算價報78.36美元/桶,布倫特原油期貨主力合約結算價報80.28美元/桶。PTA市場受原油走跌疊加供需存在累庫預期,行情維持震蕩偏弱走勢,目前現貨市場價格在4900元/噸左右,近一個月跌幅超10%。

生意社分析師認為,國內多地限電限制取消,下游織造開機負荷有所提升。但對訂單量預期悲觀,缺乏訂單情況下多數工廠計劃停機減產。同時受成本支撐偏弱影響,下游觀望情緒加重,對原料保持剛需采購,預計滌綸長絲行情仍將維持震蕩下行為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號