生意社:原油重挫 PTA產(chǎn)業(yè)鏈表現(xiàn)如何?

原油“斷崖式”下挫,南非新變種病毒引發(fā)市場巨浪,美油暴跌13%創(chuàng)去年4月以來最大跌幅。截止上周五(11月26日)收盤時,紐約商品交易所西德州中質(zhì)原油(WTI)期貨價格收跌10.24美元,跌幅為13.1%,報68.15美元/桶。倫敦洲際交易所布倫特原油(ICE)期貨價格收跌9.5美元,跌幅為11.6%,報72.72美元/桶。

原油重挫之下,今日(11月29)PTA產(chǎn)業(yè)鏈各產(chǎn)品跟跌,PTA主力期貨跌4.89%,乙二醇主力期貨跌4.37%,短纖主力期貨跌5.72%,現(xiàn)貨市場同樣表現(xiàn)疲憊。

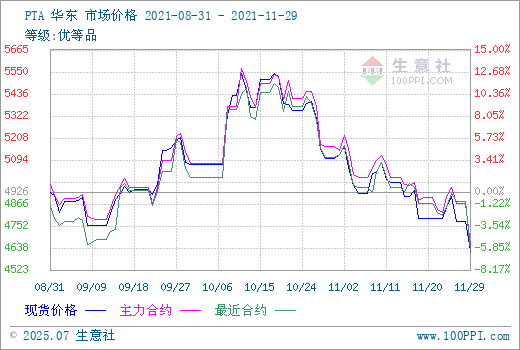

國內(nèi)PTA現(xiàn)貨市場行情大幅下跌,市場均價在4619元/噸,較上一日下跌3.31%,同比上漲38.14%。虹港石化、亞東石化裝置即將檢修,國內(nèi)PTA裝置開工將有所下降,但整體仍維持在81.71%偏高位水平。另外,下游聚酯工廠減產(chǎn),需求面存下降預期,供應呈現(xiàn)小幅累庫狀態(tài)。短期成本支撐坍塌,疊加多家主流聚酯工廠有減產(chǎn)預期,PTA供需仍存壓力,預計短期PTA價格將保持下行為主。

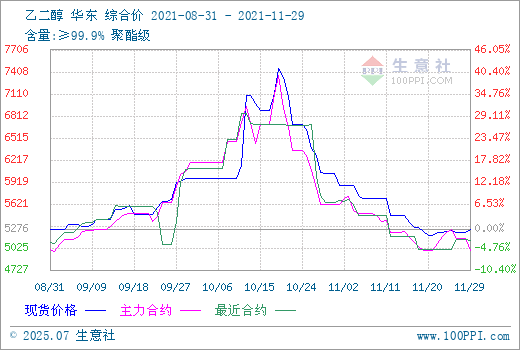

乙二醇市場下跌仍是主旋律,其原因與煤炭價格急跌關聯(lián)緊密,前期資金操縱下化工盤整體脫離基本面,過分狂熱的炒作引發(fā)政策出臺干預。市場逐步回歸理性。乙烯價格也小幅走弱,成本端承壓。終端需求訂單表現(xiàn)不佳,PTA持續(xù)逐步進入累庫周期,聚酯工廠減產(chǎn)計劃落地,但同時也有部分裝置檢修,需求端多空交織。但目前乙二醇各工藝已虧損生產(chǎn),若價格繼續(xù)下行或?qū)⒋靷髽I(yè)生產(chǎn)積極性,因而下行空間有限。

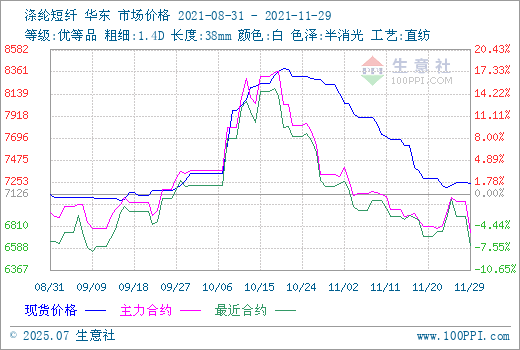

上周滌綸短纖價格短期因成本上升市場采購情緒爆發(fā)短暫大漲,但受各因素制約只是曇花一現(xiàn),當前1.4D*38mm價格在7243元/噸,較11月初下跌11.02%,同比上漲26.23%。下游純滌紗市場弱勢運行,消費終端觀望氣氛濃重,成交冷清,各地限電政策基本結(jié)束,下游紡織廠家以剛需采購為主,缺少大單支撐。進入11、12月,大部分紗廠需支付生產(chǎn)費用,資金流普遍偏緊,紛紛降低滌綸短纖等原料采購,預計短期滌綸短纖在供需無實質(zhì)性改善情況下仍呈弱勢震蕩態(tài)勢。

滌綸長絲市場,江浙地區(qū)主流滌綸長絲工廠促銷,今日個別規(guī)格下調(diào)100-200元/噸。其中滌綸POY(150D/48F)報價在7200—7650元/噸,滌綸DTY(150D/48F低彈)報價在8900—9300元/噸,滌綸FDY(150D/96F)報價在7400—7850元/噸。終端市場訂單表現(xiàn)仍然弱勢,客戶拿貨意向不高,整體市場交投氣氛清淡,月底開始部分織造工廠計劃繼續(xù)停機降負。成本端壓力增大,終端織造工廠心態(tài)趨于謹慎,上下游利空疊加,預計短期滌綸長絲價格維持弱勢。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號