生意社:成本端利好提振 滌綸長絲價格小幅反彈

本周(12月26-31日)滌綸長絲在國際原油及PTA成本端同步利好下,價格呈現小幅反彈走勢。根據生意社價格監測顯示,截止12月31日江浙一帶主流工廠滌綸POY(150D/48F)報價在7100—7450元/噸,滌綸DTY(150D/48F低彈)報價在8500—8900元/噸,滌綸FDY(150D/96F)報價在7400—7650元/噸。

滌綸長絲市場均價漲跌情況 單位:元/噸

| 產品 | 2021-12-26 | 2021-12-31 | 漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 7061 | 7238 | 2.52% | 21.87% |

| 滌綸FDY(150D/96F) | 7234 | 7470 | 3.26% | 24.65% |

| 滌綸DTY(150D/48F低彈) | 8588 | 8765 | 2.06% | 14.01% |

美國能源信息署(EIA)庫存數據利好,顯示上周美國原油和成品油庫存均下降,蓋過了奧密克戎(Omicron)快速蔓延可能拉低需求的擔憂。原油價格持續上行,截止12月30日,美國WTI原油期貨主力合約結算價報76.99美元/桶,布倫特原油期貨主力合約結算價報79.53美元/桶。

PTA市場在原油的提振下,同樣保持上漲勢頭,截止12月30日,華東地區市場均價4937元/噸,較12月26日上漲3.55%,同比上漲36.06%。但從PTA供給方面來看,隨著部分PTA裝置重啟,當前PTA行業開工上升至80%。近期,亞東、英力士將重啟,且1月PTA裝置檢修計劃不多,PTA現貨供應端將增加,存在積累庫存預期。

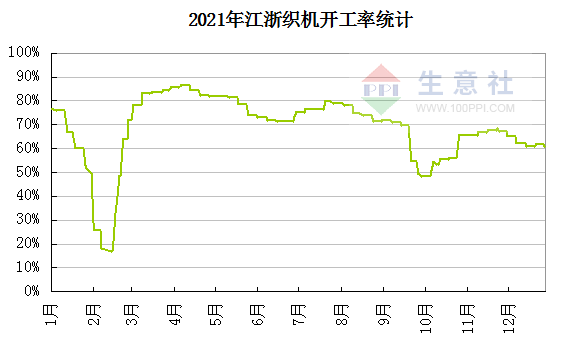

臨近春節假期,紡織企業考慮交期酌情接單以中小單為主,當前處于一年的收尾之際,終端服裝行業下單偏少。江浙地區開工呈現穩中有降的趨勢,織造開機率降至60%附近,坯布庫存也在不斷上升在32.5天左右,恐將持續壘高。

生意社分析師認為,當前成本端延續漲勢,主要原料PTA現貨走勢仍較為堅挺,對滌綸長絲形成利好支撐。但是終端織造春節存降負荷預期,需求面將進一步減少,或制約其價格繼續上行。

文章推薦

生意社:本周醋酸乙酯價格行情弱勢運行

2025-07-11

生意社:硫酸銨市場價格偏強上漲(7.7-7.11)

2025-07-11

生意社:本周純苯市場價格小幅上漲(7.7-7.11)

2025-07-11

生意社:利多支撐 棕櫚油行情升溫

2025-07-11

生意社:利空打壓 己二酸行情走低

2025-07-11

TA的熱門文章

換一換

生意社:供需矛盾延續 12月PTA價格震蕩調整

生意社:基本面偏弱 將抑制PTA價格上行

生意社:原油短線利好刺激 PTA價格小幅上漲

生意社:缺乏持續性利好驅動 PTA價格將震蕩偏弱調整

生意社:市場無明顯利好驅動 11月PTA價格維持下行

視頻中心

浙公網安備 33010002000024號

浙公網安備 33010002000024號