生意社:俄烏沖突升級 滌綸產業鏈表現如何?

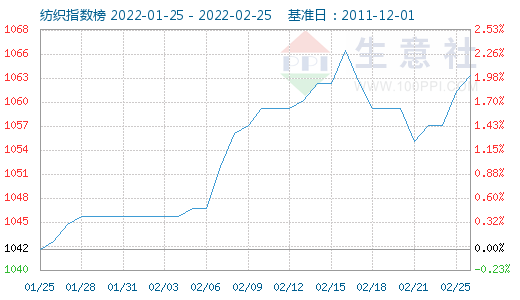

生意社紡織指數顯示,2月25日紡織指數為1063點,較周初1055點上漲了8個點,較周期內最高點1156點(2018-09-03)下降了8.04%,較2020年08月13日最低點681點上漲了56.09%。(注:周期指2011-12-01至今)

價格方面,據生意社價格監測,2022年第08周(2.21-2.25)大宗商品價格漲跌榜中紡織板塊環比上升的商品共10種,其中漲幅5%以上的商品共1種,占該板塊被監測商品數的5.3%;漲幅前3的商品分別為PTA(6.27%)、滌綸POY(1.40%)、滌綸DTY(1.20%)。環比下降的商品共有5種,跌幅前3的產品分別為錦綸POY(-2.12%)、錦綸DTY(-1.87%)、錦綸FDY(-1.27%)。周均漲跌幅為0.36%。

| 商品 | 行業 | 周初價格 | 周末價格 | 單位 | 周漲跌 | 同比漲跌 |

| PTA | 紡織 | 5372.00 | 5709.00 | 元/噸 | +6.27% | +20.44% |

| 滌綸POY | 紡織 | 7944.44 | 8055.56 | 元/噸 | +1.40% | +5.14% |

| 滌綸DTY | 紡織 | 9442.73 | 9556.36 | 元/噸 | +1.20% | +3.05% |

| 滌綸FDY | 紡織 | 8262.86 | 8355.71 | 元/噸 | +1.12% | +8.15% |

| 滌綸短纖 | 紡織 | 7735.00 | 7810.00 | 元/噸 | +0.97% | +1.34% |

| 棉紗21S | 紡織 | 29633.33 | 29850.00 | 元/噸 | +0.73% | +24.25% |

| 干繭 | 紡織 | 144000.00 | 145000.00 | 元/噸 | +0.69% | +34.26% |

| 生絲 | 紡織 | 448625.00 | 450625.00 | 元/噸 | +0.45% | +33.92% |

| 棉紗32S | 紡織 | 30800.00 | 30850.00 | 元/噸 | +0.16% | +22.66% |

| 皮棉 | 紡織 | 22810.17 | 22840.50 | 元/噸 | +0.13% | +37.70% |

| 滌綸紗 | 紡織 | 14425.00 | 14425.00 | 元/噸 | 0.00% | -3.40% |

| 粘膠短纖 | 紡織 | 13060.00 | 13060.00 | 元/噸 | 0.00% | -15.41% |

| 人棉紗 | 紡織 | 18466.67 | 18466.67 | 元/噸 | 0.00% | -5.06% |

| 滌棉紗 | 紡織 | 20880.00 | 20880.00 | 元/噸 | 0.00% | -- |

| 丙烯腈 | 紡織 | 11420.00 | 11380.00 | 元/噸 | -0.35% | -16.73% |

| 氨綸 | 紡織 | 55000.00 | 54600.00 | 元/噸 | -0.73% | -4.21% |

| 錦綸FDY | 紡織 | 21066.67 | 20800.00 | 元/噸 | -1.27% | +11.08% |

| 錦綸DTY | 紡織 | 20280.00 | 19900.00 | 元/噸 | -1.87% | +6.87% |

| 錦綸POY | 紡織 | 17650.00 | 17275.00 | 元/噸 | -2.12% | +8.78% |

其中,滌綸產業鏈各產品在原油提振下,位居榜首。俄羅斯和烏克蘭的地緣緊張局勢加劇了市場對能源供應中斷的擔憂。截止北京時間2月24日,13點30分,美國WTI原油主力合約最高上沖到97.18美元/桶,布倫特原油4月主力合約突破100美元,盤中最高升至102.08美元/桶,刷新2014年以來最高點。

國內PTA裝置變化情況統計

| 生產企業 | 裝置產能(萬噸/年) | 裝置變化 |

| 逸盛寧波 | 200 | 2月10日檢修,原計劃2月24日重啟,現延期至3月重啟。 |

| 逸盛新材料 | 330 | 2月9日至2月底降負荷到5成。 |

| 330 | 2月下旬開工提升至8成。 | |

| 逸盛大連 | 225 | 2月24日檢修2周左右。 |

| 375 | 計劃5月檢修。 | |

| 中泰石化 | 120 | 2月上旬開工8成左右。 |

| 揚子石化 | 65 | 3月25日檢修2月。 |

| 獨山能源 | 220 | 小修,待定。 |

| 珠海英力士 | 125 | 計劃3月26日檢修,4月10日重啟。 |

| 逸盛海南 | 200 | 計劃4月檢修。 |

| 福海創 | 450 | 計劃3月降負荷20%-50%,視市場情況待定。 |

PTA市場行情呈現震蕩上漲態勢,截止2月25日國內PTA華東地區市場均價5709元/噸,周漲幅6.27%,同比上漲20.44%。同時,國內PTA工廠裝置推遲重啟,以及檢修計劃增多,供應收縮預期形成一定利好,當前國內行業開工率降至78%附近。

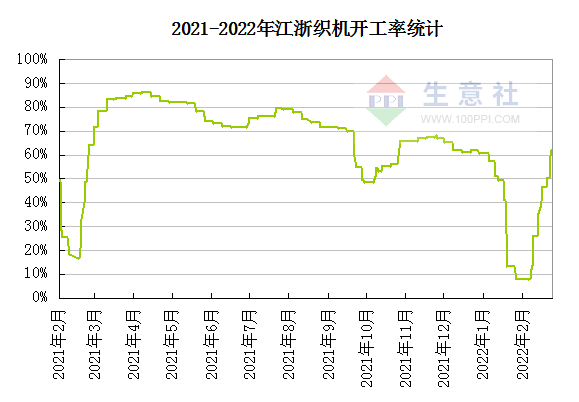

加彈和針織工廠陸續復工,開機率明顯回升。截至2022年2月24日,江浙織機綜合開機負荷提升至61%以上。開機負荷陸續提升但終端訂單并未好轉,內銷市場需求偏弱,外貿新訂單下達遲緩,對原料采購謹慎為主,對滌綸價格上漲形成一定制約。

生意社分析師認為,俄烏沖突不斷升級,令油價持續攀升,從供需基本面,油市也處于緊平衡狀態,近幾個月石油輸出國組織及其盟友(OPEC+)增產一直不達目標,一些國家出現了增產困難的問題,使得供應一直處于緊張狀態,另外,后疫情時代,需求持續復蘇,燃料需求穩步提升也給油價上漲提供了先決條件,短期來看價格易漲難跌。

另外,當前低加工費下,目前已有不少PTA廠家陸續公布了檢修計劃,供應面將有所收緊,因此成本端利好支撐猶存。疊加“金三”傳統旺季到來,終端訂單也會有所回暖,終端織機業開工將進一步提升,因此總體的來看預計3月份滌綸產業鏈整體呈現偏強運行為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號