生意社:缺乏利好推動 10月滌綸長絲價格走跌

根據生意社價格監測顯示,國慶節后在成本的利好帶動下,價格呈現小幅上漲,但隨著成本走弱以及需求不佳拖累,滌綸長絲市場價格出現回落。其中滌綸FDY下跌3.39%,滌綸DTY下跌6.2%,滌綸DTY下跌7.67%。目前,江浙地區主流滌綸長絲工廠,滌綸POY(150D/48F)報價在7000-7500元/噸,滌綸DTY(150D/48F低彈)報價在8650-9000元/噸,滌綸FDY(150D/96F)報價在7900-8350元/噸。截止月底滌綸工廠庫存在31-38天左右。

滌綸長絲市場均價漲跌情況單位:元/噸

| 商品 | 10月1日 | 10月31日 | 月漲跌 | 同比漲跌 |

| 滌綸POY | 8067 | 7448 | -7.67% | -12.94% |

| 滌綸DTY | 9462 | 8875 | -6.2% | -16.89% |

| 滌綸FDY | 8596 | 8305 | -3.39% | -5.99% |

雖然OPEC+超預期減產,但是美聯儲加息預期確定性較強,抑制了原油價格的上行動力,因此國慶節后油價維持振蕩下行走勢。但供需仍保持偏緊格局,市場對未來供應收緊預期的擔憂,短期內市場仍未看到能緩和這一矛盾的利空油價的消息。月中旬開始呈現回升,截止10月28日,美國WTI原油期貨主力合約結算價報87.90美元/桶,布倫特原油期貨主力合約結算價報95.77美元/桶。

進入10月份,PTA檢修、減產產能較上月有所減少。隨著大廠重啟復產,行業負荷大幅提升至76%,供應有所增加。但由于市場上現實庫存偏低,疊加疫情降低了物流效率,價格上仍有支撐。但受制于下游需求疲軟,10月價格整體震蕩下行,截止10月31日華東市場均價5621元/噸,較月初下跌11.86%,同比上漲10.23%。

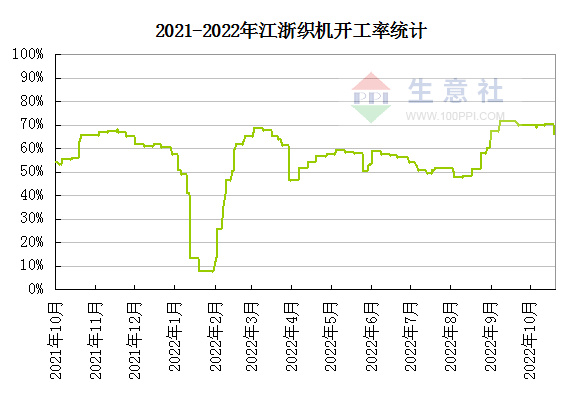

終端需求偏弱,導致紡織企業庫存進一步累積,因此對原材料以隨用隨采的操作方式。隨著冬季備貨旺季臨近尾聲,當前江浙織機開工率下滑至65%附近,繼續降負的可能性較大,另外今年春節較往年偏早,整體對后市缺乏信心。

生意社分析師認為,短期內原料PTA新裝置投產窗口臨近,市場供應壓力逐步攀升,成本端存在繼續下行預期。另外,需求端缺乏訂單,滌絲行業也存在較強的降負荷預期,在缺乏利好推動,滌綸長絲價格將維持下跌。

浙公網安備 33010002000024號

浙公網安備 33010002000024號