生意社:成本利好提振 紡織市場行情維持上行

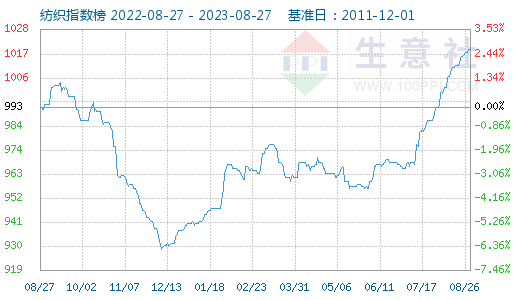

根據生意社紡織指數顯示,本周(8.21-8.25)國內紡織市場行情維持上行,截止8月25日紡織指數為1019點。價格方面,大宗商品價格漲跌榜中紡織板塊環比上升的商品共8種,漲幅前3的商品分別為PTA(1.03%)、丙烯腈(0.75%)、生絲(0.62%)。環比下降的商品共有2種,跌幅前2的產品分別為錦綸POY(-0.46%)、錦綸DTY(-0.32%)。周均漲跌幅為0.18%。

| 商品 | 行業 | 周初價格 | 周末價格 | 單位 | 周漲跌 | 同比漲跌 |

| PTA | 紡織 | 6019.09 | 6081.36 | 元/噸 | +1.03% | -4.05% |

| 丙烯腈 | 紡織 | 8312.50 | 8375.00 | 元/噸 | +0.75% | -6.63% |

| 生絲 | 紡織 | 485000.00 | 488000.00 | 元/噸 | +0.62% | +12.09% |

| 滌綸紗 | 紡織 | 12775.00 | 12850.00 | 元/噸 | +0.59% | -10.14% |

| 滌綸FDY | 紡織 | 8416.00 | 8456.00 | 元/噸 | +0.48% | -1.16% |

| 滌綸短纖 | 紡織 | 7630.00 | 7660.00 | 元/噸 | +0.39% | -0.86% |

| 滌綸POY | 紡織 | 7831.67 | 7856.67 | 元/噸 | +0.32% | -1.85% |

| 皮棉 | 紡織 | 17994.50 | 18011.17 | 元/噸 | +0.09% | +12.91% |

| 干繭 | 紡織 | 160000.00 | 160000.00 | 元/噸 | 0.00% | +11.89% |

| 棉紗21S | 紡織 | 24833.33 | 24833.33 | 元/噸 | 0.00% | -1.59% |

| 棉紗32S | 紡織 | 26600.00 | 26600.00 | 元/噸 | 0.00% | +0.09% |

| 粘膠短纖 | 紡織 | 13060.00 | 13060.00 | 元/噸 | 0.00% | -12.11% |

| 氨綸 | 紡織 | 33625.00 | 33625.00 | 元/噸 | 0.00% | +1.89% |

| 人棉紗 | 紡織 | 17275.00 | 17275.00 | 元/噸 | 0.00% | -7.29% |

| 滌綸DTY | 紡織 | 9308.33 | 9308.33 | 元/噸 | 0.00% | -0.87% |

| 滌棉紗 | 紡織 | 17720.00 | 17720.00 | 元/噸 | 0.00% | -2.85% |

| 錦綸FDY | 紡織 | 19450.00 | 19450.00 | 元/噸 | 0.00% | +8.36% |

| 錦綸DTY | 紡織 | 18480.00 | 18420.00 | 元/噸 | -0.32% | +3.48% |

| 錦綸POY | 紡織 | 16225.00 | 16150.00 | 元/噸 | -0.46% | +5.56% |

成本支撐增強 PTA階段性低位反彈

本周國內PTA市場震蕩小幅上行,周初原油自低位反彈,PX供應收窄,成本端支撐增強。同時國內宏觀政策預期利多商品氛圍,PTA階段性價格低位反彈。但隨著原油價格震蕩下跌,PX市場伴隨著裝置重啟計劃的兌現,國內PX供應能力增強,且9月初恒力石化3#220萬噸PTA裝置計劃檢修,PX供需矛盾仍存,一定程度上抑制了PTA行情上漲勢頭。而終端消耗前期已備下的原料,并不急于采購,預計短期內PTA價格上行壓力較大。

原料利多支撐 滌綸價格小幅上行

成本端支撐增強,本周國內滌綸市場行情呈現小幅上漲。目前終端紡織市場,正處于淡季向旺季過渡的階段,詢價出貨明顯增多,外銷出口訂單有所改善。市場購銷將進入預熱階段,訂單雖較前期有起色,但與往年比還是一般。下游織造行業觀望情緒較濃,江浙織機開工維持在60%附近,紗線市場心態依舊不足。從7月份終端紡織品服裝出口來看,呈現下滑,7月我國紡織服裝出口再次出現下降,按美元計,7月紡織服裝出口同比下降18.3%。

減產預期利好 棉市信心提振

八月上半月拋儲、配額等政策相繼落地,需求暫未放量下,供應端壓力有所緩解,但在新年度的減產預期下,同時隨著國家恢復和擴大消費措施公布,市場信心得到提振,對棉花價格形成一定支撐,行情高位震蕩運行。國內供給略緊,雖有儲備棉拋售,但短時間內難以緩解供應端的緊張,持續到9月底新棉上市之前棉花價格調整有限。需求端暫未明顯好轉,下游訂單情況一般,市場對“金九銀十”的預期觀望加大。

利空因素增多 錦綸長絲高位走弱

隨著原料高位震蕩小幅下滑,庫存增加,錦綸長絲價格高位走弱。錦綸長絲上游直接原料PA6市場行情本周高位回落,較上周下跌100元/噸。PA6現階段需求或不及預期,再者PA6在8月底存16萬噸新產能投產計劃,行業產能過剩局面或將加劇,這對市場心態存較大的利空作用。同時8-9月錦綸行業預計新增10萬噸產能,而目前錦綸行業暫無檢修計劃,錦綸行業供應量或將明顯增加。基本面利空因素較多,預計短期內錦綸長絲行情將偏弱震蕩運行為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號