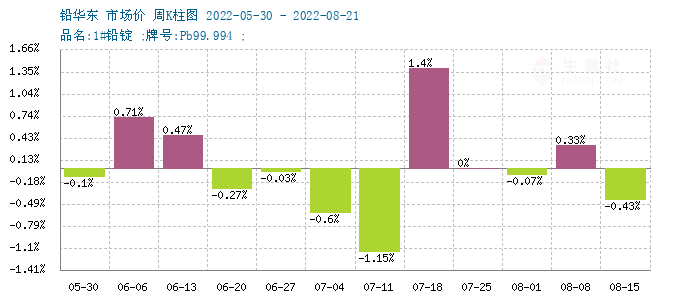

生意社:庫存上升拖累鉛價下行(8.12-8.19)

本周鉛市(8.12-8.19)走勢下行為主,國內市場均價上周末在15235元/噸,本周末在14980元/噸,跌1.67%。

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。

據生意社價格監測,2022年第33周(8.15-8.19)大宗商品價格漲跌榜中有色板塊環比上升的商品共6種,其中漲幅5%以上的商品共1種,占該板塊被監測商品數的4.3%;漲幅前3的商品分別為金屬硅(12.90%)、鎂(4.73%)、鈷(4.18%)。環比下降的商品共有15種,跌幅在5%以上的商品共2種,占該板塊被監測商品數的8.7%;跌幅前3的產品分別為白銀(-5.93%)、鐠釹氧化物(-5.37%)、鐠釹合金(-4.42%)。本周均漲跌幅為-0.64% 。

本周鉛期貨市場情況

品種 |

收盤價格 |

較上周同期 |

庫存量 |

|---|---|---|---|

滬鉛 |

14960元/噸 |

-325元/噸 |

71352噸 |

倫鉛 |

2048美元/噸 |

-125美元/噸 |

38450噸 |

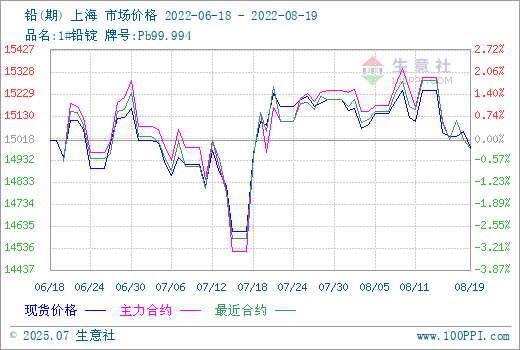

期貨市場方面本周倫鉛持續下行,運行區間在20601-2198美元/噸,整體走勢寬幅震蕩,主要受宏觀面聯系利空拖累。周初受美元指數上行,倫鉛承壓,周三美聯儲會議紀要預計加息,倫鉛受拖累單日下跌2.7%。周四美元指數再次回升,金屬市場普遍承壓,倫鉛跟隨下行。滬鉛方面走勢與倫鉛類似,部分受宏觀因素拖累價格下行,但來自基本面仍有一定支撐,因此整體下跌趨勢不及倫鉛,周跌2.3%。

基本面來看本周庫存增長較明顯,主要受周初交割影響,造成的鉛錠庫存上升。冶煉廠方面本周開工逐步開始復產,原料供應較前期改善,進口貨源對市場有一定補充。但國內部分地區限電政策加碼,有部分再生鉛企業受限電影響開工率回落。下游需求方面蓄電池行業開始好轉,且蓄企目前受限電影響相對有限,市場仍有一定需求好轉預期。綜合來看限電政策仍是產業鏈企業一個繞不開的因素,后期華東地區限電政策若加強,下游可能會受一定影響,若鉛庫存繼續升高,可能會對鉛價有一定拖累,后市重點關注產業鏈各環節在限電政策影響下,對市場的驅動。

2022年8月19日倫敦金屬交易所(LME)鉛庫存38450噸(單位:噸)

地點 |

前日庫存 |

入庫 |

出庫 |

今日庫存 |

變動 |

注冊倉單 |

注銷倉單 |

鉛 |

39050 |

0 |

150 |

38450 |

-450 |

34825 |

4075 |

高雄 |

28725 |

0 |

150 |

28425 |

-150 |

27200 |

1375 |

釜山 |

4500 |

0 |

0 |

4500 |

0 |

4375 |

125 |

光陽 |

2300 |

0 |

0 |

2000 |

-300 |

1500 |

800 |

安特衛普 |

1625 |

0 |

0 |

1625 |

0 |

1450 |

175 |

新加坡 |

700 |

0 |

0 |

700 |

0 |

125 |

575 |

的里雅斯特 |

650 |

0 |

0 |

650 |

0 |

0 |

650 |

仁川 |

300 |

0 |

0 |

300 |

0 |

0 |

300 |

鹿特丹 |

100 |

0 |

0 |

100 |

0 |

100 |

0 |

弗利辛恩 |

75 |

0 |

0 |

75 |

0 |

75 |

0 |

巴塞羅納 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

畢爾巴鄂 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

巴生 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

浙公網安備 33010002000024號

浙公網安備 33010002000024號