生意社:宏觀拖累 錫價繼續走低(10.14-10.21)

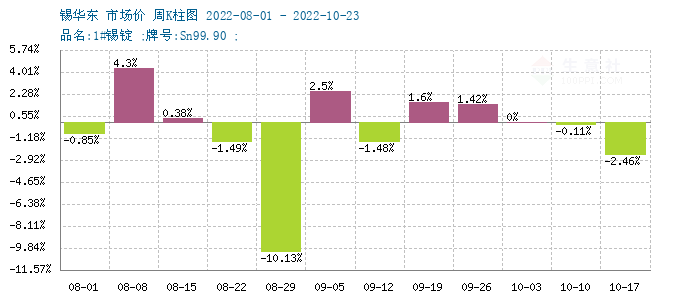

本周現貨錫市場價格(10.14-10.21)市場震蕩下跌,國內市場均價上周末在181910元/噸,本周末在176460元/噸,周跌3%。

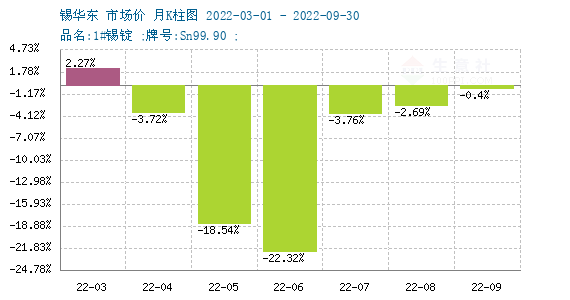

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。從上圖可以看出2022年4月后錫價持續走弱,僅有部分周價格上漲,且漲幅較低,整體走勢下行為主。

本周期貨市場情況

品種 |

收盤價格 |

較上周同期 |

庫存量(噸) |

較上周庫存變化(噸) |

|---|---|---|---|---|

滬錫 |

168450元/噸 |

-13530元/噸 |

2754 |

+1132 |

倫錫 |

18745美元/噸 |

-1175美元/噸 |

4575 |

+5 |

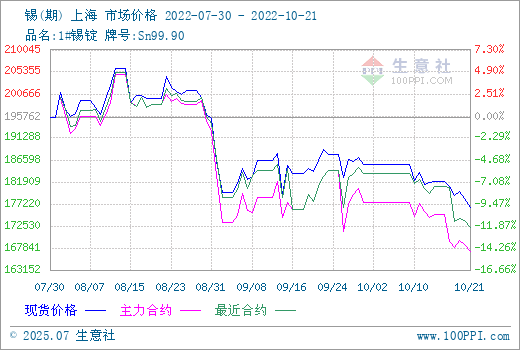

期貨市場本周倫錫與滬錫走勢類似,下行為主,尤其是滬錫21日跌至兩年內新低162730元/噸,21日單日收跌2.67%,宏觀面上美元走勢高位盤整,金屬市場普遍承壓,滬錫周跌5.09%。本周滬錫主力合約完成更替,倫錫本周走勢基本與滬錫類似,在宏觀壓力下周跌6.30%。

現貨市場方面本周跟隨滬錫走勢,整體震蕩下行,本周市場報價比較謹慎,整體成交一般,依舊保持按需,場內氣氛偏冷清。供應方面云南地區限電對錫產業影響有限,主要產能未受明顯影響,僅有部分地區略受運輸影響,國內市場整體供應依舊偏寬松。下游需求方面電子產品表現依舊偏弱,海外需求支持偏軟,錫終端消費品電子、家電等銷售情況不佳,市場后市預期依舊偏軟。市場消息稱主要生產國印尼地區計劃限制錫出口,但目前政府方面尚未有明確的時間節點公布,因此對市場的影響尚可忽略不計。綜合來看錫依舊處于供應寬松需求偏弱的局面,而近期宏觀利空因素較多,錫自身庫存量較低,受宏觀消息面影響以及場內資金擾動較明顯。缺少基本面支撐下的錫價預計后市多維持寬幅震蕩走勢為主。

2022年10月21日倫敦金屬交易所(LME)錫庫存4575噸(單位:噸)

地點 |

前日庫存 |

入庫 |

出庫 |

今日庫存 |

變動 |

注冊倉單 |

注銷倉單 |

錫 |

4495 |

160 |

30 |

4625 |

+130 |

4225 |

400 |

巴生港 |

3465 |

160 |

0 |

3625 |

+160 |

3545 |

80 |

巴爾的摩 |

445 |

0 |

20 |

425 |

-20 |

270 |

155 |

安特衛普 |

245 |

0 |

0 |

245 |

0 |

190 |

55 |

新加坡 |

240 |

0 |

10 |

230 |

-10 |

120 |

110 |

畢爾巴鄂 |

55 |

0 |

0 |

55 |

0 |

55 |

0 |

高雄 |

25 |

0 |

0 |

25 |

0 |

25 |

0 |

鹿特丹 |

20 |

0 |

0 |

20 |

0 |

20 |

0 |

據生意社價格監測,2022年第42周(10.17-10.21)大宗商品價格漲跌榜中有色板塊環比上升的商品共5種,漲幅前3的商品分別為鋅(1.78%)、鉛(0.92%)、鋁(0.86%)。環比下降的商品共有14種,跌幅在5%以上的商品共1種,占該板塊被監測商品數的4.3%;跌幅前3的產品分別為金屬鐠(-5.97%)、氧化鐠(-3.97%)、氧化釹(-2.60%)。本周均漲跌幅為-0.97%。

浙公網安備 33010002000024號

浙公網安備 33010002000024號