生意社:宏觀走弱 錫價下行(2.10-2.17)

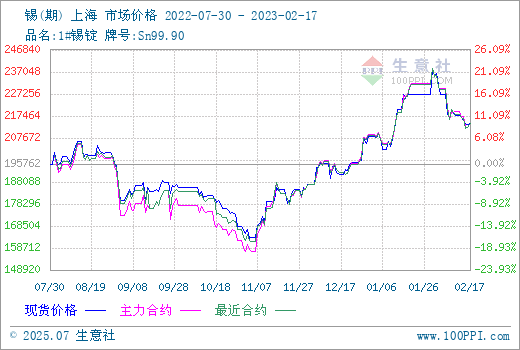

本周現貨錫市場價格(2.10-2.17)市場先跌后漲,整體下行。國內市場均價上周末在217610元/噸,本周末在214360元/噸,周跌1.49%。

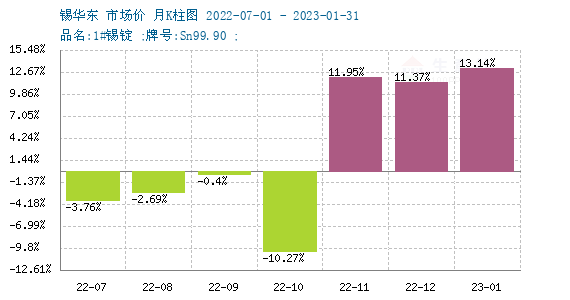

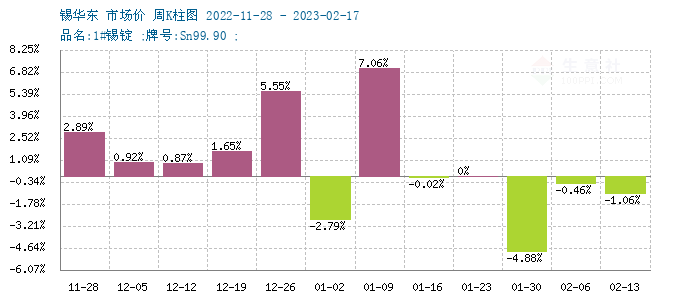

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。從上圖可以看出2022年11月后受宏觀因素影響,錫價整體上行。

本周期貨市場情況

品種 |

收盤價格 |

較上周同期 |

庫存量(噸) |

較上周庫存變化(噸) |

|---|---|---|---|---|

滬錫 |

212320元/噸 |

-5820元/噸 |

8744 |

+888 |

倫錫 |

25750美元/噸 |

-1520美元/噸 |

3105 |

-100 |

期貨市場方面本周倫錫跌3%左右,滬錫跌2.4%。周內宏觀方面美國1月CPI數據降速不及預期,而PPI數據增長超預期,經濟數據整體表現不佳,美元指數上行金屬市場普遍承壓,受美聯儲持續假期預期的影響,滬錫周內震蕩下行。

現貨市場方面本周市場走勢基本與滬錫保持一致,整體震蕩下行,周五價格小幅回暖。隨著本周價格持續回落,場內交投較活躍,逢低有一定入市采購,場內交投較為積極。供應方面目前開工率整體較為穩定,進口貨源持續到港,錫整體表現供應寬松。需求方面市場預期下游市場完全恢復仍需時日,中小企業大約要到2月底開工率才能達到節前水平,市場仍存需求恢復預期。目前來看終端需求尚未完全恢復,國內錫錠庫存依舊在偏高位,下游逢低補庫,剛需采購為主。綜合來看供應寬松需求偏弱,后市方面預計錫市場仍保持穩中偏弱走勢為主,需重點關注下游需求恢復情況以及宏觀層面影響情況。

2022年2月17日倫敦金屬交易所(LME)錫庫存3105噸(單位:噸)

地點 |

前日庫存 |

入庫 |

出庫 |

今日庫存 |

變動 |

注冊倉單 |

注銷倉單 |

錫 |

3070 |

85 |

50 |

3105 |

+35 |

2360 |

745 |

巴生港 |

2780 |

85 |

50 |

2815 |

+35 |

2265 |

550 |

巴爾的摩 |

190 |

0 |

0 |

190 |

0 |

25 |

165 |

安特衛普 |

65 |

0 |

0 |

65 |

0 |

65 |

0 |

畢爾巴鄂 |

30 |

0 |

0 |

30 |

0 |

5 |

25 |

新加坡 |

5 |

0 |

0 |

5 |

0 |

0 |

5 |

2月19日有色指數為1175點,與昨日持平,較周期內最高點1538點(2021-10-18)下降了23.60%,較2015年11月24日最低點607點上漲了93.57%。(注:周期指2011-12-01至今)。

據生意社價格監測,2023年第07周(2.13-2.17)大宗商品價格漲跌榜中有色板塊環比上升的商品共3種,漲幅前3的商品分別為鈦精礦(2.09%)、銅(1.46%)、銻(0.58%)。環比下降的商品共有19種,跌幅前3的產品分別為氧化鏑(-4.44%)、鏑鐵合金(-4.25%)、鐠釹合金(-4.00%)。本周均漲跌幅為-1.44%。

浙公網安備 33010002000024號

浙公網安備 33010002000024號