生意社:2023年5月需求偏淡 錫價下行

據生意社商品行情分析系統:2023年5月國內1#錫錠市場先跌后漲。國內市場均價月初在209560元/噸,月末在205860元/噸,月跌1.77%。

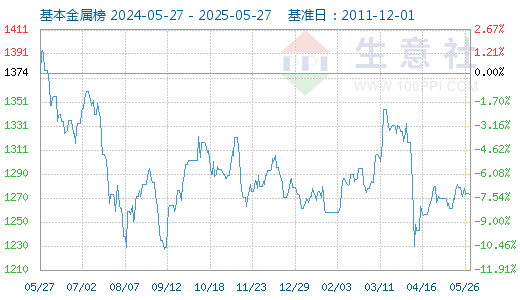

5月29日基本金屬指數為1163點,較昨日上升了13點,較周期內最高點1616點(2022-03-09)下降了28.03%,較2015年11月24日最低點642點上漲了81.15%。(注:周期指2011-12-01至今)。

5月29日錫商品指數為103.26,較昨日上升了1.73點,較周期內最高點187.70點(2022-03-09)下降了44.99%,較2015年12月09日最低點42.86點上漲了140.92%。(注:周期指2011-09-01至今)。

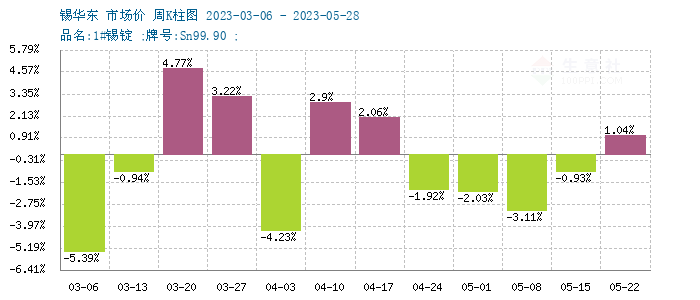

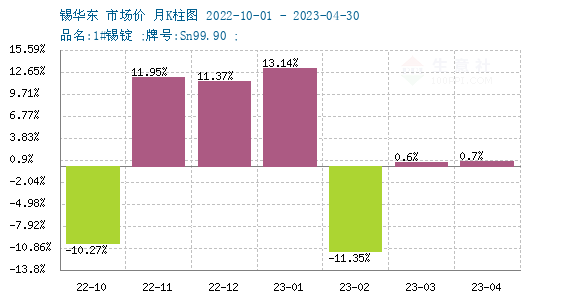

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。從月K柱圖可以看出近6個月錫價下行為主,下跌幅度較大的月份為5月的-18.54%和6月的-22.32%,進入11月后價格上行為主,單月漲幅均超10%。進入2月后市場下行,單月下跌11.35%,3、4月表現較平穩。從周K柱圖可以看出近期錫價跌多漲少。

2023年5月錫期貨市場情況

|

品種 |

4月25日收盤價格 |

5月26日收盤價格 |

4月25日庫存量(噸) |

5月26日庫存量(噸) |

|---|---|---|---|---|

|

滬錫 |

212490元/噸 |

201240元/噸 |

8429 |

8915 |

|

倫錫 |

26630美元/噸 |

24850美元/噸 |

1535 |

1925 |

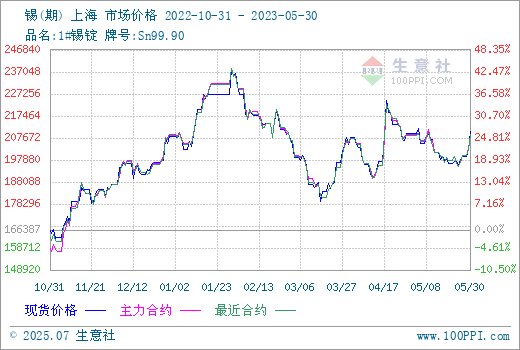

錫市場本月中上旬表現偏弱,價格震蕩下行走勢為主,至25日左右價格開始上行,25日收盤單日上漲2.17%。24日左右ITA國際錫協稱:緬甸佤邦財政部在2023年5月20日出臺了《關于執行“暫停一切礦產資源開采”的通知》。將落實2023年8月1日后礦山將停止一切勘探、開采、加工等作業的政策。在此消息出臺后市場引發了對于錫礦供應的后市擔憂,期貨市場上漲的同時帶動現貨市場走高。月底時錫錠社會庫存以及上期所庫存均走低,提振市場心態。市場經過短暫休整后至29日左右再次上行。供需面來看本月變化有限,依舊表現為供需雙弱格局。冶煉廠家挺價心態依舊較濃,礦端供應依舊吃緊,煉廠惜售心理較強。需求端依舊表現為需求偏淡,整體變化不大。但近期半導體行業上漲較明顯,給予市場一定提振。綜合來看下游實際需求偏弱的格局延續,供需面對錫價影響偏弱。在國際機構下調了緬甸產量預期的消息面影響下,錫價近期會有一個上升走勢,但缺少實際需求支撐,恐難持久。短期內國內供需基本面對錫價影響依舊有限,后市仍需重點關注國內外宏觀因素對市場帶來的影響。

相關數據:

2023年5月26日倫敦金屬交易所(LME)錫庫存1925噸 上漲35噸(單位:噸)

地點 |

前日庫存 |

入庫 |

出庫 |

今日庫存 |

變動 |

注冊倉單 |

注銷倉單 |

錫 |

1890 |

35 |

0 |

1925 |

+35 |

1780 |

145 |

巴生港 |

1755 |

35 |

0 |

1790 |

+35 |

1665 |

125 |

新加坡 |

75 |

0 |

0 |

75 |

0 |

70 |

5 |

安特衛普 |

60 |

0 |

0 |

60 |

0 |

45 |

15 |

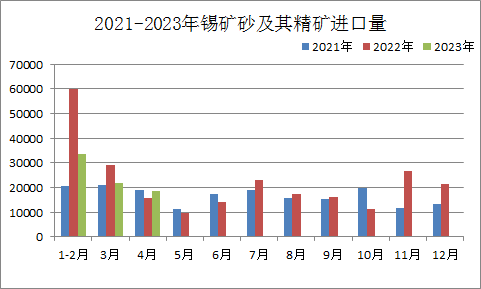

據海關總署數據顯示,中國2023年4月錫礦砂及其精礦累計進口量為18671噸(折合5625金屬噸)同比增加18.09%,環比減少14.85%。4月國內精錫進口量為2013噸,同比減少38.63%,環比增加7.26%。

世界金屬統計局(WBMS)公布的最新數據報告顯示,2023年3月全球精煉錫產量為2.94萬噸,消費量為2.75萬噸,供應過剩0.19萬噸。2023年3月全球錫礦產量為2.52萬噸。

緬甸佤邦財政部在2023年5月20日出臺了《關于執行“暫停一切礦產資源開采”的通知》。該通知是對佤邦中央4月15日文件(《佤經字2023—06號》)的跟進,表示將落實2023年8月1日后礦山將停止一切勘探、開采、加工等作業的政策,具體通知事項見附件。通知要求各礦業公司、礦主、選礦廠務必堅決執行,如有違反,嚴厲懲罰。這表明佤邦政府對可持續采礦作業、保護環境和珍視工人生命福祉的堅定承諾。

浙公網安備 33010002000024號

浙公網安備 33010002000024號