生意社:2023年上半年季節性淡季 鉛錠市場偏震蕩

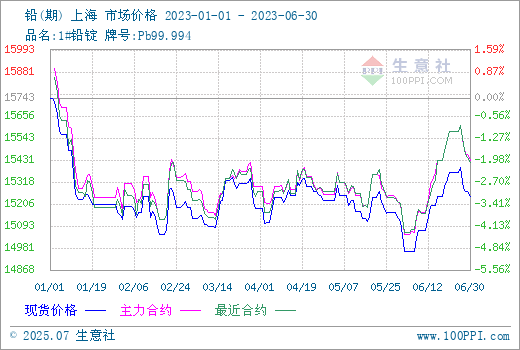

2023年1-6月份華東地區1#鉛錠市場,年初均價在15745元/噸,年中均價15225元/噸,半年內下跌3.3%。上半年最高位出現在1月1日15745元/噸,最低位出現在6月2日14950元/噸,最大振幅5.05%。年初寬幅下跌后,年內多數時間偏震蕩走勢。

7月3日鉛商品指數為93.69,較昨日上升了1.03點,較周期內最高點134.01點(2016-11-29)下降了30.09%,較2015年03月19日最低點74.63點上漲了25.54%。(注:周期指2011-09-01至今)。

2019-2023年鉛價格走勢圖可以看出,鉛錠價格走勢基本波動不大,整體均保持寬幅震蕩走勢為主,淡旺季區分也并不是那么明顯,基本都是跟隨大盤波動。造成這種行情的主因是鉛是一種可回收的金屬,而我國再生鉛在近兩年發展十分迅速,年產量從2018年的220萬噸增長至2022年的554萬噸,因此國內鉛錠整體供應較充足,價格波動區間有限。

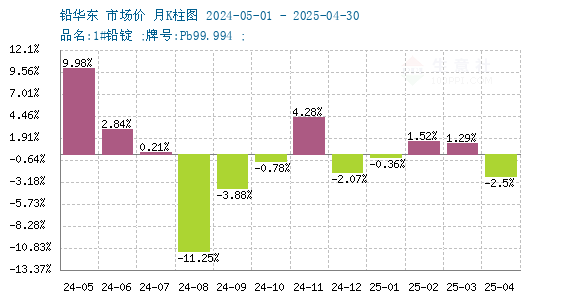

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。2022年7月至今,鉛錠市場整體保持窄幅震蕩走勢為主,僅有22年11月漲幅在3.02%,2023年1月跌幅在3.84%,其他月度波動幅度均在2%以內。整體來看,全年波動幅度均較小,整體保持寬幅震蕩走勢。

2023上半年鉛價主要震蕩區間在14900-15900元/噸,年初受下游市場春節假期以及季節性淡季等因素綜合影響,市場價格出現了一個明顯下滑的走勢,進入2月隨著假期結束以及下游進入淡季后,鉛價重回震蕩走勢。鉛屬于有色板塊中價格波動較小的商品,淡季受自身供需面影響較小,主要還是跟隨大盤波動。

進入2月,隨著正月十五假期結束,金屬市場逐步恢復正常生產,整個二月份開工率穩步上升,至月底時開工率基本恢復正常,鉛錠供應先緊后松,隨著天氣轉暖下游蓄企開工升高,對鉛錠需求穩中向好。同時期國際宏觀面表現不佳,3月海外銀行危機發酵,市場避險情緒越發濃厚,因倫鉛低庫存以及行業旺季支撐,鉛的抗跌能力較強,因此價格維持震蕩走勢。4月后隨著天氣轉暖,蓄電池行業逐步進入季節性淡季,鉛錠價格在14900-15400元/噸波動,4-5月淡季走勢表現明顯,整體表現為供需雙弱格局,4月漲0.3%,5月跌0.69%,6月漲1.33%。

影響鉛價的其他因素:

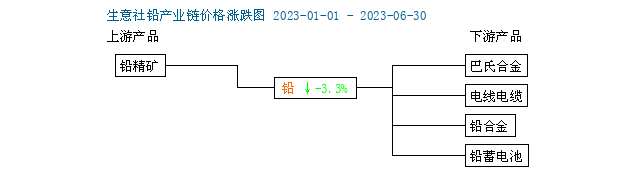

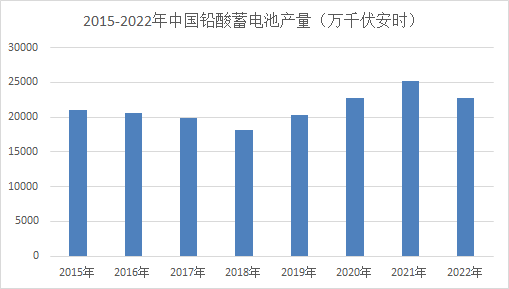

鉛下游應用主要有鉛酸蓄電池,氧化鉛,鉛合金、鉛鹽和電纜等,其中鉛酸蓄電池是鉛消費的最主要的領域,占80%以上。中國是鉛酸蓄電池的生產大國、消費大國和出口大國,因此關注鉛蓄電池的產量等數據就可以很好了解鉛的下游需求。2015-2022年中國鉛酸蓄電池的產量逐年上升,2018年跌至最低,此后連續上漲,且增速較快,這就對國內鉛錠有較好的需求支撐。

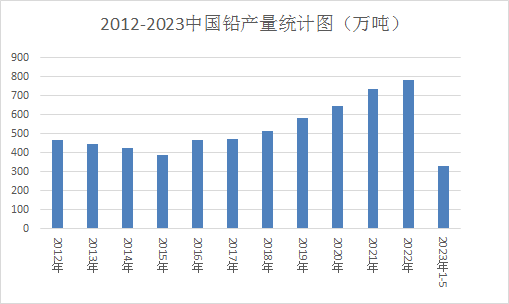

2012至2022年近10年中國鉛產量上升明顯,尤其是自2015年來,鉛產量逐年上漲。國家統計局數據顯示2022年1-12月鉛產量累計值781.1萬噸,累計同比增長4 %。2023年1-5月全國鉛產量為326.9萬噸,同比增長增長10.0%,2023年上半年鉛錠供應整體較充足。

世界金屬統計局(WBMS)報告顯示,2023年4月全球精煉鉛產量為116.5322萬噸,消費量為122.3342萬噸,供應短缺5.802萬噸。 2023年4月全球鉛礦產量為36.6682萬噸。

后市展望:

截止6月底供需方面原生鉛與再生鉛企業檢修基本在6月中旬都已經結束,目前廠家開工積極,隨著鉛錠價格走高,廠家利潤恢復,開工積極,鉛錠供應有增加預期。需求方面下游依舊處在淡季,蓄電池銷售情況仍不見明顯好轉,蓄電池企業維持剛需補庫,對鉛錠剛需支撐為主。短期來看鉛錠近期出口情況好轉,對市場有一定提振,但國內市場在淡季影響下,鉛錠市場難有較大波動,短期內依舊保持小幅震蕩走勢為主,后續仍需關注宏觀層面消息對市場的影響。長期來看隨著天氣轉熱,8、9月蓄電池行業會進入季節性旺季,旺季一般會持續到11月末天氣轉冷,屆時下游對鉛錠需求好轉,市場價格會有一定上漲空間。

浙公網安備 33010002000024號

浙公網安備 33010002000024號