生意社:2023年需求疲軟 電解錳市場跌19.88%

據生意社商品行情分析系統:2023年1月1日至12月31日華東地區1#電解錳市場價格大幅下調,年初均價在17350元/噸,年末均價在13900元/噸,跌19.88%。縱觀電解錳華東市場2023年走勢圖,可以發現基本上行情分為三個階段,第一階段高位震蕩盤整期,第二階段快速下滑期,第三階段跌后震蕩期。

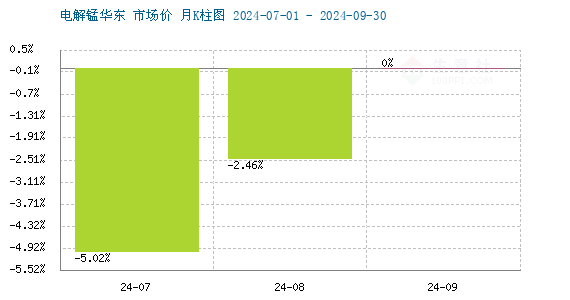

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。從上圖可以看出,2023年共3個月上漲,9個月下跌,跌幅最大是8月,跌7.38%;漲幅最大是9月和12月,漲1.09%。

第一階段高位震蕩盤整期(1月至6月) 跌7.2%

現貨市場自22年12月后,就進入震蕩下行走勢,而進入1月后受春節假期影響市場整體假期氣氛較濃厚,市場交投較為冷清,缺少下游支撐市場偏弱運行。進入2月后隨著冶煉廠陸續開工,市場供應開始恢復,但下游需求依舊偏弱,同時期出臺的鋼招情況進展一般,市場繼續弱勢運行。進入3月鋼招情況繼續下滑,拖累市場心態,現貨市場繼續跟跌。4-5月隨著鋼招情況好轉,現貨市場有短期的小幅回暖,但好景不長,缺少下游需求支撐的電解錳市場始終難有起色,在5月末繼續下行。6月初市場消息稱近期國內某大廠將復工,市場預期后市供應寬松,受此消息影響市場跌跌不休。

第二階段快速下滑期(7月1日至8月10日) 跌14.6%

進入7月后需求表現依舊不佳,而主流鋼廠的鋼招價格下滑明顯,使得現貨市場氣氛明顯走低,市場大幅下滑,同時期海外市場情況也表現不佳,FOB價格月內下調130美元/噸。進入8月后韓國浦項招標價格大幅下跌230美元/噸,定價1636美元/噸,再次影響市場心態,下游壓價心態再次增強,供需博弈心態下市場繼續快速下行,直到8月末新一輪鋼招價格出臺,整體價格比較貼近市場預期,才結束了兩個月的快速下滑期。

第三階段跌后震蕩期(2023年8月10日至12月31日)

9-12月整體走勢偏區間震蕩,震蕩區間在13550-14150元/噸,4季度后期供需博弈心態較強,鋼招價格也比較貼近市場下游需求在“金九銀十”提振下也有了小幅回暖行情,但依舊對高價原料持打壓心理,,因此在供應和需求雙方博弈心態下,市場價格保持震蕩走勢。

錳礦方面:港口錳礦全年維持高位,全年庫存波動不大,維持在600萬噸左右,天津港庫存與全國庫存趨勢一致,維持在450萬噸左右,欽州港二季度庫存出現增庫情況,整體看庫存波動幅度不大。價格方面,現貨弱勢下跌為主,2月處于年內高價,隨后開啟全年下跌行情,天津港南非半碳酸最高價格37元/噸度,澳塊49元/噸度,加蓬47元/噸度,最低價出現在12月中旬,近期價格逐步趨穩。全年來看,加蓬下跌12.7元/噸度,澳塊降價13.7元/噸度,半碳酸下跌7.3元/噸度。欽州港南非半碳酸最高價格40元/噸度,澳塊49元/噸度,加蓬45.5元/噸度,12月價格觸及年內低位,半碳酸下跌10.7元/噸度,澳塊下跌13元/噸度,加蓬下跌10.5元/噸度。

后市方面生意社認為,綜合來看缺少實際需求支撐的電解錳市場,供需雙弱格局下預計短期內保持暫穩運行為主,鋼廠招標沒有實際增量,下游需求表現一般,雖然冬儲有一定放量,但難以對市場產生長久的支持。隨著假期臨近下游備貨基本接近尾聲,目前多數維持剛需采購,缺少需求支撐,市場難有繼續上漲空間,供需博弈心態依舊較強,貿易商心態整體偏觀望,供需博弈心態下預計短期內市場仍將保持暫穩運行,重點關注后續鋼招情況以及節前備貨需求釋放情況。

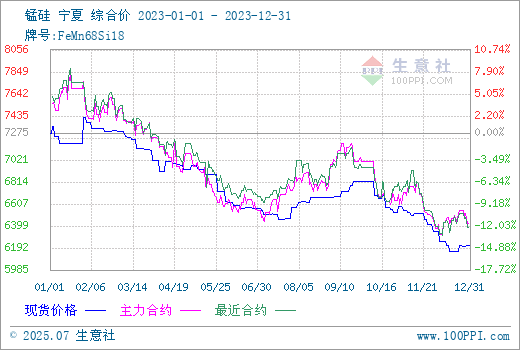

2023年全年硅錳價格呈現前高后低的走勢。根據生意社分析系統監測,寧夏地區硅錳(FeMN68Si18)的年初均價為7275元/噸,而年底均價為6125元/噸,全年價格下跌了14.57%。整年的價差維持在約1000元/噸左右。硅錳價格在2月份達到年內高點,均價為7321元/噸;而在12月份達到年內低點,均價為6125元/噸,價差約為1200元/噸。這一年中,硅錳市場持續走低的主要原因是供需關系的不平衡。下游需求相對疲軟,加上供應量的增加,導致市場供應過剩。另外,成本方面的壓力也對價格形成了一定的壓力。這些因素共同推動了硅錳價格的下跌趨勢。

相關數據:

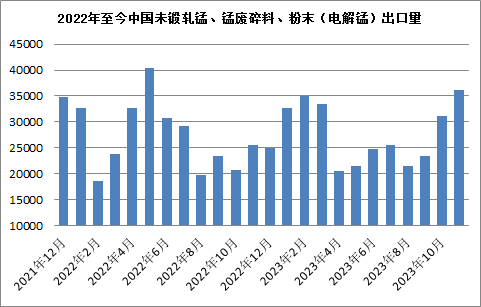

據海關數據顯示:2023年11月未鍛軋錳、錳廢碎料、粉末(電解錳)出口總量約36102.094噸,環比上月增約為15.91%(10月31146.038噸),同增44.54%。

據海關數據顯示:2023年11月未鍛軋錳、錳廢碎料、粉末(電解錳)進口總量約2000噸,環比下降50%(10月4000.001噸),同比下滑66.67%。

浙公網安備 33010002000024號

浙公網安備 33010002000024號