生意社:2024年2月錫錠市場區間震蕩走勢

據生意社商品行情分析系統:2024年2月國內1#錫錠市場區間震蕩。國內市場均價月初在217060元/噸,月末在217210元/噸,月漲0.07%。

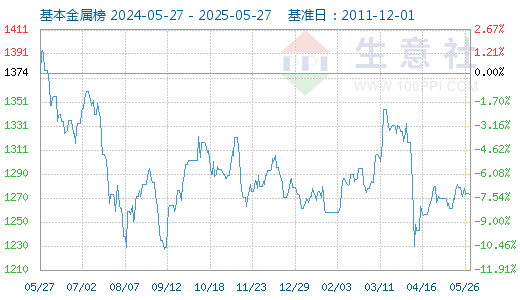

2月28日基本金屬指數為1164點,較昨日上升了2點,較周期內最高點1616點(2022-03-09)下降了27.97%,較2015年11月24日最低點642點上漲了81.31%。(注:周期指2011-12-01至今)。

2月28日錫商品指數為110.65,較昨日上升了0.67點,較周期內最高點187.70點(2022-03-09)下降了41.05%,較2015年12月09日最低點42.86點上漲了158.17%。(注:周期指2011-09-01至今)。

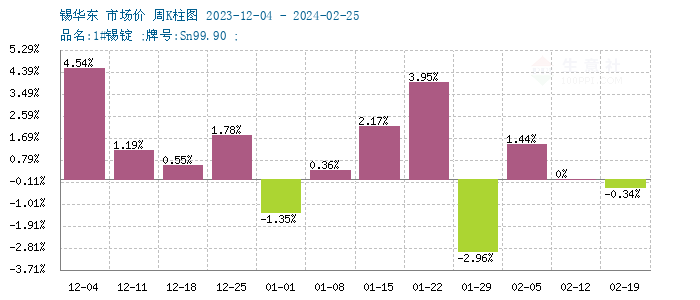

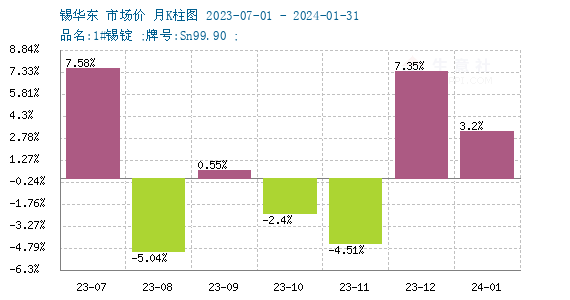

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。從月K柱圖可以看出錫價波動明顯。從周K柱圖可以看出近期錫市場近期跌多漲少。

2月錫市場節前先跌后漲,節后區間震蕩。2月初錫社會庫存持續累庫,加上臨近春節下游企業基本結束補庫,現貨市場交投冷清,拖累期貨市場走勢,滬錫下行,至7日夜盤受美元回落影響,夜盤倫錫漲漲1.39%,帶動7日滬錫開盤上漲,錫市場節前“V”型走勢。節后市場陸續復工,但下游依舊已消化節前庫存為主,因此現貨市場波動偏弱,入市詢盤較少,宏觀面比較穩定,期貨市場波動較小,節后市場區間震蕩走勢為主。

供應方面印尼方面RKAB礦山進展緩慢,佤邦進口仍在復蘇階段,近期另一主要進口國印尼將舉行總統選舉,受以上消息影響錫礦近期供應依舊吃緊。需求方面近期下游需求表現較好,1月份焊料企業開工較高,市場心態整體向好,節后下游相關企業積極復工,目前開工穩步回升,至月底時市場節日氣氛逐步轉淡,但下游企業補庫需求仍舊偏低,恢復節前水平仍需要時間。綜合來看上下游積極復工,到恢復正常生產仍需要一段時間,礦端供應偏緊提振市場心態,但受國內高庫存拖累,市場上行空間有限,隨著企業陸續恢復正常生產以及市場氣氛會有一定提升,短期內市場偏穩震蕩走勢為主

相關數據:

據世界金屬統計局(WBMS)公布的最新數據顯示:2023年12月全球精煉錫產量為3.19萬噸,消費量為3.22萬噸,12月整體表現為供應短缺0.03萬噸。2023年12月全球錫礦產量為2.94萬噸。2023年全球精煉錫產量為35.39萬噸,消費量為34.48萬噸,23年整體表現為供應過剩0.9萬噸。2023年全球錫礦產量為30.97萬噸。

美國國際貿易委員會對鍍錫板作出雙反否定性產業損害終裁:2024年2月6日美國國際貿易委員會(ITC)投票對進口自加拿大、中國、德國的鍍錫板(Tin Mill Products)作出反傾銷否定性產業損害終裁、對進口自中國的鍍錫板作出反補貼否定性產業損害終裁,裁定美國商務部終裁裁定存在傾銷和補貼行為的涉案產品并未對美國國內產業造成實質性損害或實質性損害威脅。根據美國國際貿易委員會的否定性終裁,美國商務部將不會對進口自上述國家的鍍錫板頒布反傾銷稅和反補貼稅令。同時,美國國際貿易委員會裁定韓國涉案產品的傾銷幅度可忽略不計,并投票決定終止對韓國的反傾銷調查。

2023年2月8日,美國商務部對進口自中國的鍍錫板發起反傾銷和反補貼調查,對進口自加拿大、德國、韓國、荷蘭、土耳其和英國6國及中國臺灣地區的鍍錫板發起反傾銷調查。2024年1月5日,美國商務部宣布對進口自加拿大、中國、德國、韓國、荷蘭、土耳其和英國7國及中國臺灣地區的鍍錫板作出反傾銷終、對進口自中國的鍍錫板作出反補貼終裁。

浙公網安備 33010002000024號

浙公網安備 33010002000024號