生意社:“高處不勝寒” 2022年鋅價震蕩盤整

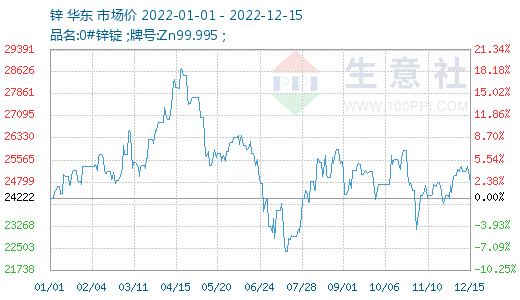

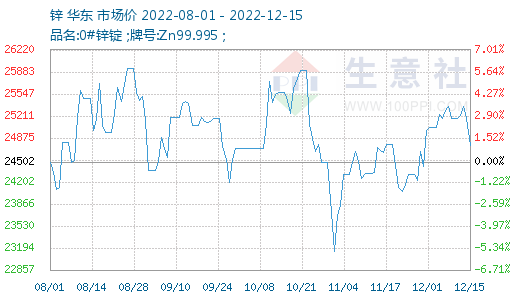

2022年鋅價創(chuàng)歷史新高后震蕩盤整

據(jù)生意社數(shù)據(jù)監(jiān)測顯示,2022年4月20日鋅價創(chuàng)周期內(nèi)歷史新高28754元/噸(注:周期指2011-09-01至今),但鋅價高位并未持久,在鋅價短暫沖擊歷史新高之后,鋅價快速回落,在7月鋅價觸底,之后鋅價震蕩盤整。2022年鋅市高位支撐不能持久,鋅市供需雙弱,鋅價震蕩盤整。回望2022年鋅市,鋅價走勢主要有三個階段,這三個階段鋅價走勢有著明顯區(qū)別,而每個階段鋅價變化的主要原因也各不相同。

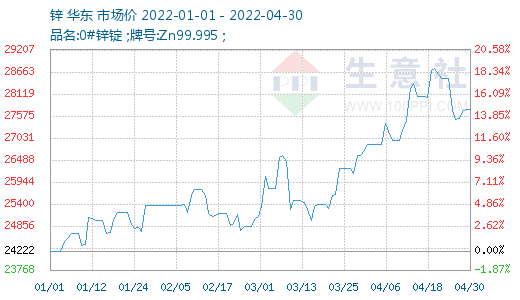

第一階段:烏俄危機促使鋅價暴漲創(chuàng)歷史新高

第一階段時間為1月至4月,這一階段鋅價的主要影響因素是烏俄危機。春節(jié)備貨期間,鋅價雖有小幅震蕩上漲,但這種上漲持續(xù)支撐不足,2月下旬開始,烏俄危機加劇,導(dǎo)致俄羅斯出口歐洲的天然氣減少,加劇歐洲能源危機擔(dān)憂,歐洲天然氣價格一飛沖天,鋅冶煉成本增加,鋅市供給預(yù)期減少,鋅價大漲創(chuàng)歷史新高。嘉能可公布數(shù)據(jù)顯示,2022年度第一季度,嘉能可的鋅產(chǎn)量下降15%至241500噸,鋅冶煉廠家產(chǎn)量大幅下降,鋅市供給短缺加劇。鋅價短暫創(chuàng)新高后快速回落,進入第二階段。

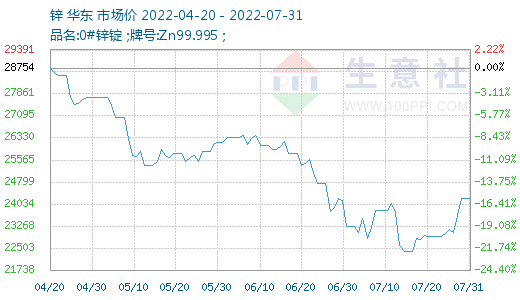

第二階段:疫情突發(fā)又遇經(jīng)濟疲軟,鋅價快速回落

第二階段時間為4月下旬月至7月,鋅價快速回落。從最高位4月20日的28754元/噸下跌至7月17日的年內(nèi)低位22376元/噸,跌幅22.18%,之后鋅價止跌進入第三階段。上海疫情突發(fā)加之經(jīng)濟疲軟加劇,鋅市需求低迷,鋅價快速回落。

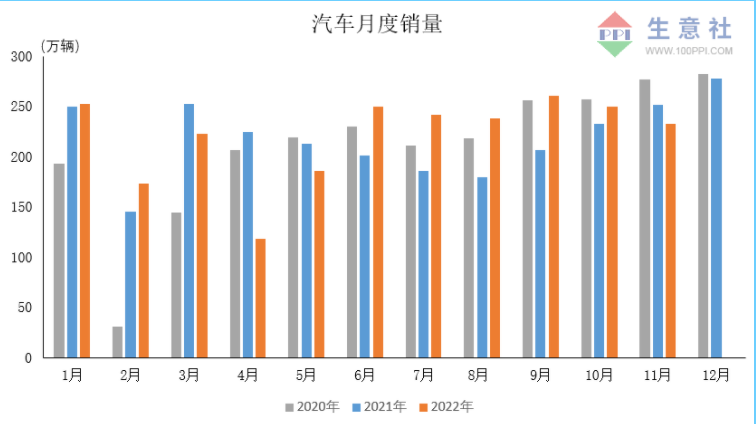

據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)(見下圖)顯示,2022年4月,汽車產(chǎn)銷分別達(dá)到120.5萬輛和118.1萬輛,環(huán)比下降46.2%和47.1%,同比下降46.1%和47.6%;4月份汽車產(chǎn)銷呈現(xiàn)明顯下降,當(dāng)月銷量跌破120萬輛,為近十年以來同期月度新低。汽車行業(yè)產(chǎn)銷大跌,鍍鋅板需求下降,鋅市需求下滑嚴(yán)重。

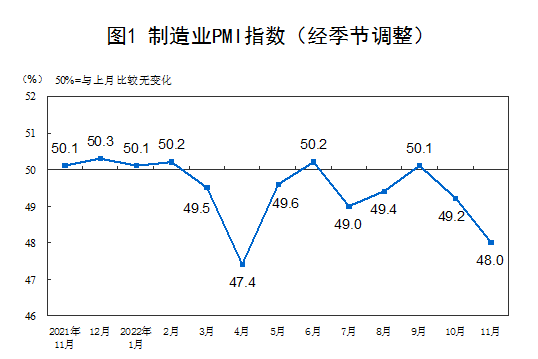

受上海疫情突發(fā)影響,4月疫情防控加強,企業(yè)減產(chǎn)停產(chǎn)增多;且由于物流運輸困難,成品銷售不暢,庫存積壓嚴(yán)重,制造業(yè)生產(chǎn)不景氣。從國家統(tǒng)計局發(fā)布的制造業(yè)采購經(jīng)理指數(shù)(PMI)可以看出,PMI指數(shù)回落,國內(nèi)經(jīng)濟景氣水平下滑,4月制造業(yè)景氣水平大幅下滑,有色金屬需求疲軟,鋅市需求疲軟。

國家統(tǒng)計局發(fā)布數(shù)據(jù)顯示:中國6月鋅產(chǎn)量為54.9萬噸,同比減少4.2%。1-6月鋅產(chǎn)量累計為326.3萬噸,同比下滑1.7%。據(jù)中國海關(guān)總署數(shù)據(jù)公布,中國2022年6月精煉鋅進口量約為2391噸,2022年6月精煉鋅進口量環(huán)比下降26.36%,同比下降93.62%。1-6月精煉鋅累積進口量為49002噸,累計同比下降81.78%。從國內(nèi)鋅產(chǎn)量和精煉鋅進口量數(shù)據(jù)可以看出,上半年國內(nèi)鋅市供給下滑。供給減少對鋅市上漲支撐,7月鋅價止跌逐步進入第三階段。

第三階段:多空交織,鋅價震蕩盤整

第三階段時間為8月至12月,這一階段鋅價震蕩盤整,截止12月15日,鋅價24758元/噸,較8月1日鋅價上漲1.04%。多空交織,鋅價相對平穩(wěn)。

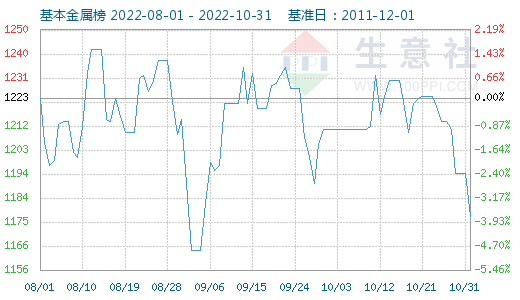

從鋅精礦加工費走勢圖可以看出,下半年國內(nèi)鋅精礦加工費持續(xù)上漲,鋅冶煉廠生產(chǎn)積極性上漲,且年底企業(yè)多有趕產(chǎn)計劃,鋅冶煉廠產(chǎn)量預(yù)期增加,鋅市供給充足。

在烏俄危機導(dǎo)致的供應(yīng)緊縮和能源危機雙重影響下,歐洲多家鋅冶煉廠被迫減產(chǎn)停產(chǎn)。Nyrstar旗下的Auby冶煉廠自二季度才開始以約50%的產(chǎn)能運行,位于荷蘭的布德爾鋅冶煉業(yè)務(wù)更是從9月起停產(chǎn)維護。11月,嘉能可Nordenham冶煉廠關(guān)閉,到2022年底,歐洲關(guān)閉的鋅產(chǎn)能將達(dá)到近60萬噸/年。歐洲鋅冶煉廠減產(chǎn)停產(chǎn),鋅市供給減少。

與歐洲鋅冶煉相對應(yīng)的是歐洲鍍鋅需求大幅下滑。德國電鍍企業(yè)2022年上半年面臨支付20倍的電力成本,9月開始采用標(biāo)準(zhǔn)電價后,電力成本仍可能達(dá)到每月50萬歐元左右,而德國電鍍企業(yè)沒有能力將這種影響傳遞給汽客戶(汽車行業(yè)客戶),虧損導(dǎo)致企業(yè)開工下降,預(yù)計鍍鋅板產(chǎn)量將在四季度下降至2020年第四季度以來的最低水平;壓鑄行業(yè)同樣面臨著建筑行業(yè)疲軟的壓力,行業(yè)平均開工率被認(rèn)為比上半年低20-30%。下游開工下滑,鋅市需求疲軟。

9月,美國、歐非等七國央行相繼加息,一系列激進政策加劇了市場對全球經(jīng)濟前景的擔(dān)憂,有色板塊應(yīng)聲下滑,金九銀十行情不在,8-10月有色金屬指數(shù)震蕩盤整,鋅市行情疲軟,鋅價弱勢盤整。

后市預(yù)測

生意社數(shù)據(jù)分析師認(rèn)為;需求方面,美聯(lián)儲加息步伐放緩,緩和了對國際市場經(jīng)濟衰退的擔(dān)憂,全球經(jīng)濟疲軟預(yù)期減少,且中國防控措施改變,國內(nèi)經(jīng)濟復(fù)蘇加快或刺激全球經(jīng)濟回暖,鋅市需求預(yù)期回暖。供給方面,疫情防控措施改變或改善鋅礦勞動力短缺,鋅礦供給預(yù)期上漲,鋅精礦加工費持續(xù)上漲,刺激鋅冶煉企業(yè)開工,鋅市供給增加。綜合來說,鋅市供需雙雙回暖,短期內(nèi)鋅市庫存低位加之春節(jié)備貨,鋅價上漲動力較大,預(yù)期短期內(nèi)鋅價震蕩上漲;隨著鋅市供給增多鋅錠庫存累庫,鋅價下跌壓力加大,中長期看,鋅價仍處歷史高位,“高處不勝寒”,鋅價長期高位支撐不足,預(yù)期長期鋅價震蕩盤整。

相關(guān)的上市公司:中金嶺南(000060)、馳宏鋅鍺(600497)。

原料采購成品銷售,生意社撮合交易平臺歡迎加入

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號