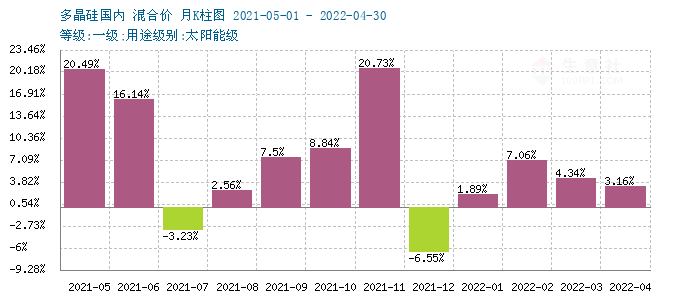

生意社:硅片調漲支撐&硅料供應緊張 4月硅料繼續走升

4月份,國內多晶硅行情延續了前三個月的走勢,價格繼續攀升。據生意社監測,多晶硅月漲幅在3.16%。硅料上行主要原因仍是供應緊張,以及下游硅片廠家調漲價格支撐,硅片高開工率保證穩定采購量;疊加電池片和組件廠家利潤改善,進口硅料價格也維持高位等原因。時值月末,多晶硅料價格區間在20.5-21.5萬元/噸區間,單晶料價格區間在24.5-26.0萬元/噸區間。

供應方面,本月硅料企業供應穩定。國內硅料廠家開工率較高水平,國內在產多晶硅生產企業12家,4月中有兩家進行設備維護檢修,影響了部分產量。另外,部分企業如大全、永祥等擴產釋放了供應增量。兩者相抵,整體供應較之上個月小幅增長為主。目前供應量較之相對旺盛的需求仍保持偏緊局面。

多數大廠5月訂單在月初已經簽訂完畢,部分零散訂單流出,持續推升硅料的市場參考價。月底企業陸續簽訂6月新單為主,部分企業簽訂完畢,需求量有增無減為主。供應持續緊張是硅料價格持續上行的主要原因。

中間產品方面,本月硅片大廠繼續上調價格。4月13日,隆基股份上調部分硅片報價,27日,隆基和中環再度上調硅片部分報價。目前硅片價格已經運行至空前高位,對硅料形成較有力支撐,對下游電池片和組件均形成不小的壓力。中下旬硅片高位運行,價格趨穩為主。臨近月底,M6主流成交價格漲至5.72元/片左右,M10主流成交價格漲至6.86元/片左右,G12主流成交價格在9.05元/片左右。

電池片及組件:本月電池片和組件市場需求穩定為主,月中電池片漲價后,市場仍處于逐步接受的過程,月底硅片調價后,電池片暫沒有調價動作出現,企業利潤再度受到擠壓,當前疫情所導致運輸受限,下游組件缺貨也助長了電池片的回升。但單晶M6尺寸硅片需求相對平淡,M10,G12尺寸需求堅挺,價格支撐力足。組件端,價格變動不大,一方面,受疫情影響拿貨困難,不得不控制產能;再則,終端對高價格普遍抵觸,高價格壓制了部分需求。

后市預測,生意社多晶硅分析師認為,光伏行業整體仍表現強勢,硅料供應緊張局面短期難以緩解,尤其是5月份部分廠家仍有檢修計劃,這會使得供應繼續保持偏緊局面。高硅料價格會得到明顯支撐。但目前已經形成上下游博弈局面,雖然硅料廠家在議價權仍占據主動,但下游對高價的抵觸心理會令硅料上漲趨勢迎來壓力。預計近期市場會漲勢放緩為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號