生意社:2023年1月原油偏強運行 短期易漲難跌

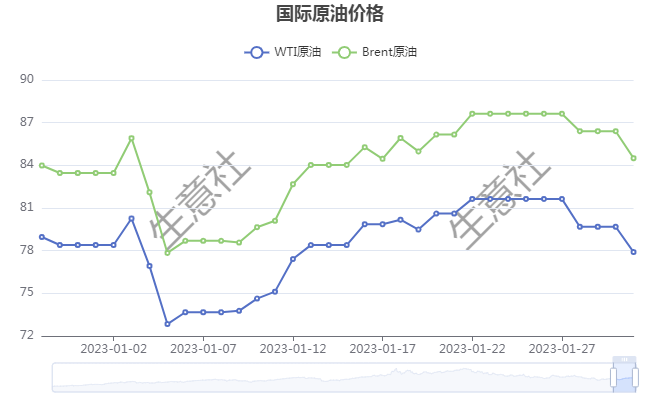

1月份國際油價整體震蕩整理,據生意社監測,WTI月度跌幅在0.64%,布倫特月度漲幅在1.25%。經歷了月初大幅下跌之后,市場月中到月末維持偏強運行態勢。

月初,油價連續兩個交易日錄得明顯跌幅,WTI和布倫特原油累計跌幅均超過9%。主因市場對全球經濟前景黯淡的擔憂導致原油需求下降預期。宏觀面,1月4日凌晨,美聯儲發布的最近會議紀要顯示,美聯儲仍致力于抗擊通貨膨脹,并有意使通脹率回到2%的目標區間,這預示著利率可能會在一段時間內保持高位,緊縮貨幣政策令美國及全球主要發達經濟體陷入衰退的風險提高,繼而打壓燃料需求,油價承壓。疊加,供應面的利空的作用,美國存與汽油庫存攀升。以及OPEC增產疑云打壓市場信心。

中旬以后油市逐步改善,油市上行的主要邏輯來源中國需求前景被普遍看好的預期影響。2022年末,中國放寬疫情限制以來,中*國*經*濟增長前景逐步被強化,同時也拉動了石油需求的復蘇。諸多機構也對中國石油需求抱有樂觀預期。供應面表現趨穩,OPEC穩步執行減產,俄羅斯石油出口逐步回穩。油市在需求改善不斷強化的背景下,實現了供需緊平衡帶來的偏強走勢。

月底,油市略有反復,短暫回調。一方面,美聯儲周二開始為期兩天的政策會議,加息預期給風險資產端帶來壓力。另一方面,供應并未達到此前預計的緊張狀態。石油輸出國組織及其盟友(OPEC+)部長級會議即將召開,市場普遍預期OPEC可能會建議保持現行產出政策不變。疊加俄羅斯石油出口不降反升,油市間歇回調。

后市預測:

近期市場高度關注美聯儲會議政策結果及OPEC+產量政策決議。從目前市場跡象看,美聯儲加息25個基點的可能性較大,如果政策落地符合預期,油市有機會回歸偏強運行態勢。

另外,供需兩端的表現多空交織。供應端,OPEC延續減產,及美國產量增產瓶頸,疊加地緣風險等因素利好油價。但西方對俄羅斯石油出口制 裁基本告吹,有跡象表明,亞洲買家支持下,俄羅斯石油出口穩定。

需求端,中國需求繼續復蘇,疫情 影響弱化,航煤、汽油、柴油均有向好預期。因此綜合考慮,短期油市或仍維持偏強運行,易漲難跌。

浙公網安備 33010002000024號

浙公網安備 33010002000024號