生意社:本周液氨供需穩定 價格繼續上行

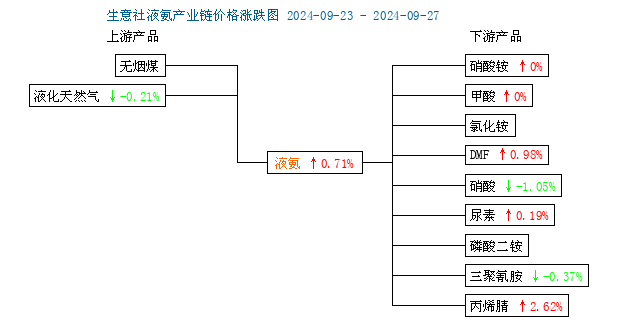

本周(9.23-27),國內液氨延續上周上漲趨勢,據生意社商品行情分析系統,山東地區液氨周漲幅0.71%。主因在下游需求穩定的背景下,北方地區裝置檢修,部分停車導致供應壓力緩解。目前山東地區液氨主流價格在2750-2880元/噸。

裝置檢修不減 供應表現吃緊

供應面來看,供應壓力不大,北方主產區裝置開工下降。9月以來檢修裝置增加,以及氨企臨時故障停車,影響了一部分產量。主要表現在山東、河北、河南及兩湖地區。臨近周末,部分廠家試探性上調出廠價,幅度在50-100元/噸以上。市場表現供需基本平衡。

液氨產業鏈下游略有好轉

從液氨產業鏈圖來看,液氨下游環境略有改善,上游天然氣維持低迷態勢,本周價格小幅下跌,跌幅在0.21%。另外,下游領域普遍回暖,這主要表現在下游需求剛性偏強,農業需求略有回溫;另外,工業需求維持剛需為主。主要下游產品尿素(0.19%)、dmf(0.98%)。

下游尿素行情小幅回升

下游相關產品尿素來看,本周尿素市場回暖,價格小幅上漲,據生意社商品行情分析系統,國內尿素漲幅在0.19%。截止本周五山東地區中小顆粒主流報價在2150元/噸附近。尿素漲幅十分有限,主因農業需求不及時超預期,復合肥秋季采購旺季不旺,市場普遍觀望為主。尿素工廠出貨增加有限,但庫存壓力略有緩解。短期供需現狀或維持基本平衡,價格繼續盤整。

后市預測:

生意社分析師認為,供應端來看,市場供應壓力不大,裝置開工正常,庫存持續去化。企業有一定挺價心態,但受下游需求改善不大影響,尿素缺乏持續上漲動力,裝置轉尿素動力不足,液氨產出仍表現剛性。總體來看,短期內大范圍市場供應過剩的局面很難出現。

需求端來看,秋季備肥出現旺季不旺特征,市場目前仍偏冷,農用需求保持合理偏穩為主,需求放量乏力,溫和增長。工業需求來看,下游丙烯腈開工率持續下滑或對液氨形成掣肘。“金九”旺季或很難兌現。

綜合考慮,近期液氨供需面穩定為主,預計短期內市場窄幅震蕩為主,價格沒有繼續大幅上漲的動力。

浙公網安備 33010002000024號

浙公網安備 33010002000024號