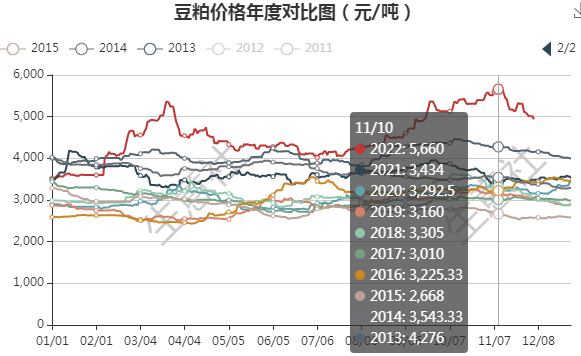

生意社:2022年豆粕行情創(chuàng)十年新高

2022年,原料進口大豆供應趨緊,豆粕庫存低位,終端需求疲軟,多空交織,豆粕行情迎來兩波過山車行情,利多占主導,豆粕行情整體大漲為主,漲幅超40%,11月10日,豆粕最高價高達5660元/噸,創(chuàng)10年歷史新高,價格比2015年的價格高出一倍之多,比起2013年的4300元/噸也高出1300元/噸。

據(jù)生意社數(shù)據(jù)監(jiān)測顯示,第一波過山車行情是上半年。元旦過后,豆粕行情一路走高,從年初一直漲至3月23日,豆粕最高價5364元/噸,漲幅超52%。一季度豆粕大漲行情過后,行情回落,從3月24日起,豆粕進入弱勢盤整期,價格一路弱勢下跌,跌至6月末,豆粕市場均價4116元/噸,跌幅22.81%。

第二波過山車行情是下半年。從7月1日豆粕一直振蕩上漲,漲至11月10日,最高價5660元/噸,比上半年3月23日的5364元/噸還高出296元/噸。11月11日開始,豆粕供應好轉,價格振蕩下跌,一直跌至12月5日,價格跌破5000元/噸,跌幅12.51%。7月1日,豆粕市場均價4118元/噸,12月5日,豆粕市場均價4936元/噸,價格上漲19.86%。

影響2022年豆粕行情的主要原因如下:

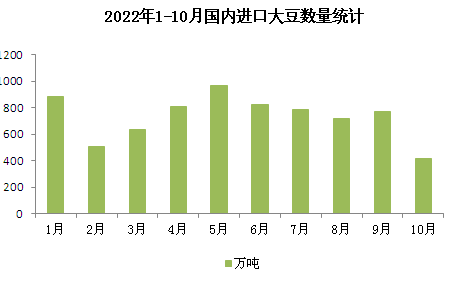

供應面:1月進口大豆數(shù)量處于高點,2月處于低點,進口只有509萬噸。3月開始,進口大豆數(shù)量不斷增加,5月進口大豆數(shù)量為全年最高,6月進口大豆數(shù)量逐步走低。

7-8月,進口大豆數(shù)量均低于800萬噸;8月進口大豆716萬噸,環(huán)比減少9%。9月進口772萬噸受進口大豆到港延期影響,10月進口大豆數(shù)量僅為440萬噸,同比下降19%,創(chuàng)下2014年以來的最低單月進口。

庫存:元旦過后,春節(jié)期間大豆油廠停工檢修,豆粕庫存持續(xù)低位,處于30萬噸一線。3月開始,南美大豆陸續(xù)上市,進口大豆數(shù)量不斷增加,大豆油廠開機率上升,豆粕庫存逐步增加,一直增長至7月,6-7月是豆粕庫存量處于最大值。

進入7月,因原料進口大豆數(shù)量進入下滑期,導致大豆油廠開機率不斷走低,加上終端飼料行業(yè)進入旺季,飼料廠采購需求增加,豆粕庫存不斷下滑,尤其十一假期過后,大豆油廠集中停機檢修,供應趨緊,豆粕庫存更是屢創(chuàng)新低。10月末,豆粕庫存已經(jīng)連跌4個多月,下降至22萬噸一線,較7月份的高點107萬噸,下降接近4倍。進入11月,豆粕庫存緊張局面并未緩解,繼續(xù)下滑,降至13萬噸左右。12月以后,豆粕庫存有所增加,庫存重回20萬噸一線。

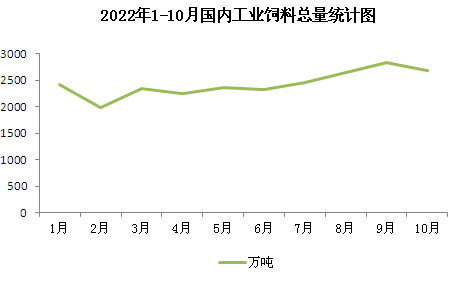

需求面:2022年,我國工業(yè)飼料產(chǎn)量依舊保持增長速度,除了一季度飼料產(chǎn)量有所下滑之外,二季度開始,飼料產(chǎn)量開始恢復。2022年1—6月,全國工業(yè)飼料總產(chǎn)量13653萬噸,去年同期13933萬噸,同比下降4.3%。三季度開始,終端養(yǎng)殖行業(yè)景氣度增加,飼料廠采購豆粕需求好轉,7-9月工業(yè)飼料產(chǎn)量不斷增加,根據(jù)中國飼料行業(yè)協(xié)會的數(shù)據(jù)顯示,2022年9月份全國工業(yè)飼料產(chǎn)量2833萬噸,環(huán)比增長7.5%,同比增長3.1%。四季度為養(yǎng)殖傳統(tǒng)旺季,養(yǎng)豬利潤回升,飼料廠備貨積極性提高,采購豆粕量增加。10月因為原料豆粕供應緊張,缺貨、價格居高不下、導致飼料廠開機困難,“無米下鍋”,紛紛停機檢修。飼料產(chǎn)量開始略有下滑。

生意社農產(chǎn)品分析師李冰認為:2022年豆粕行情整體依舊處于偏強局面,價格屢創(chuàng)新高。2023年,豆粕行情依舊受到供應面,需求面,外盤期貨等多種因素影響,價格仍將高位振蕩,易漲難跌。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號