生意社:利多支撐 三季度飼料原料全面飄紅

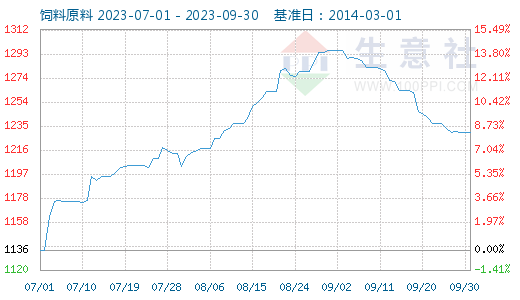

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測數(shù)據(jù)顯示:三季度,飼料原料行情先漲后跌,整體上漲,飼料原料指數(shù)振蕩上揚,漲幅接近9%。 利多因素主導(dǎo),豆粕領(lǐng)漲、DDGS小麥菜籽粕等原料行情紛紛上漲,三季度飼料板塊全面飄紅。9月30日飼料原料為1230點,與昨日持平,較周期內(nèi)最高點1357點(2022-11-10)下降了9.36%,較2016年04月10日最低點747點上漲了64.66%。(注:周期指2014-03-01至今)

據(jù)生意社價格監(jiān)測,2023年03季飼料原料價格漲跌榜中上漲的商品共5種,下跌的商品共0種,漲跌為0的商品共0種。上漲的主要商品有:豆粕(16.28%)、DDGS(10.22%)、小麥(7.64%)。

本季均漲跌幅為8.31%。

| 產(chǎn)品 |

7月1日價格

|

9月30日價格

|

漲跌

|

| 豆粕 | 3956元/噸 | 4600元/噸 | +16.28% |

| DDGS | 2526元/噸 | 2785元/噸 | +10.22% |

| 小麥 | 2802元/噸 | 3016元/噸 | +7.64% |

| 菜籽粕 | 3565元/噸 | 3791元/噸 | +6.36% |

| 玉米 | 2760元/噸 | 2788元/噸 | +1.04% |

三季度,飼料原料行情全面上漲,豆粕漲幅最大,超過16%;DDGS小麥菜籽粕漲幅均在超過6%,玉米漲幅最小,漲幅超1%。期貨行情拉漲,市場供應(yīng)趨緊,終端剛性需求支撐,利多因素支撐,三季度飼料原料板塊行情全面飄紅。

下面我們具體分析一下三季度飼料原料品種全面上漲的主要原因。

豆粕:三季度,豆粕行情連漲兩個月過后,9月行情迎來回調(diào),整體上漲超16%。7月-8月,原料進口大豆到港數(shù)量下滑,豆粕庫存壓力緩解,供應(yīng)趨緊,加上終端養(yǎng)殖行業(yè)利潤回暖,采購豆粕數(shù)量增加。期貨方面,外盤美豆優(yōu)良率不斷下滑,美豆期價不斷上漲,提振國內(nèi)豆粕期貨行情,豆粕現(xiàn)貨跟盤上漲,豆粕行情連漲兩個月,價格突破5000元大關(guān),漲幅超27%。進入9月,市場對高價豆粕認可度不高,外盤豆類期貨拉漲動力不足,連豆粕行情下滑,豆粕現(xiàn)貨跟盤下跌,價格跌至4600元/噸,跌幅超8%。

菜籽粕:三季度,菜籽粕行情和豆粕行情走勢相近,也是連漲兩個月過后,開始回落,整體上漲,漲幅不及豆粕,整體上漲超6%。7-8月,原料方面進口油菜籽供應(yīng)下滑,菜粕產(chǎn)出減少,庫存處于低位。需求方面,水產(chǎn)養(yǎng)殖正值消費旺季,剛性需求增加。外盤方面加拿大油菜籽產(chǎn)量下調(diào),并且加拿大菜籽出口強勁,加籽成本價格上漲,菜籽粕期貨行情拉漲,多重利多因素疊加,國內(nèi)菜粕價格跟漲,兩個月連漲15%。9月開始,終端水產(chǎn)養(yǎng)殖需求回落,外盤利多因素被市場消化,替代品豆粕行情回落,菜籽粕跟跌,跌幅超7%。

DDGS:三季度,國產(chǎn)DDGS8月振蕩上漲兩個月,9月行情跳水,整體上漲超10%。7-8月,終端飼料剛性需求支撐,替代品豆粕行情大漲,國內(nèi)酒精廠停機檢修,供應(yīng)趨緊,挺價為主,DDGS市場行情持續(xù)上漲,市場均價超3000元大關(guān),整體上漲超21%。9月以后,由于終端水產(chǎn)養(yǎng)殖步入消費淡季,DDGS需求下滑,行情整體下跌,跌幅超9%。

小麥:三季度,小麥行情經(jīng)歷了7月的短暫調(diào)整過后,行情持續(xù)走高,整體漲幅超7%。7月,下游企業(yè)集中建庫收尾,企業(yè)提價補庫告一段落,小麥?zhǔn)袌鲑忎N整體轉(zhuǎn)淡,市場繼續(xù)維持供需兩弱局面,小麥?zhǔn)袌鰞r格整體震蕩趨穩(wěn),漲幅0.07%。8-9月,高溫多雨天氣影響,加上存糧貿(mào)易主體惜售挺價,市場供應(yīng)量持續(xù)偏緊,下游面粉加工企業(yè)持續(xù)提價補庫,9月開始天氣轉(zhuǎn)涼,大中小學(xué)集體開學(xué),終端面粉剛性需求增加,面粉加工企業(yè)提前備貨,小麥?zhǔn)袌鰞r格全面上行,市場均價超3000元大關(guān),兩個月連漲,漲幅超7%。

玉米:三季度,玉米行情經(jīng)歷兩輪漲跌,行情整體小幅上漲,漲幅超1%。第一輪先漲后跌:7月,國內(nèi)玉米市場優(yōu)質(zhì)余糧漸少,存糧貿(mào)易住惜售挺價,港口及下游深加工企業(yè)提價補庫,帶動玉米持續(xù)偏強運行。由于政策玉米投放量增加,玉米市場供應(yīng)小幅回升,行情小幅回落。整個7月,玉米先漲后跌,整體上漲0.41%。

第二輪先漲后跌,8月-9月,新季玉米上市受阻,存糧貿(mào)易主體惜售挺價心態(tài)趨強,港口及下游深加工企業(yè)玉米到貨量持續(xù)下降,企業(yè)紛紛提價補庫,利好因素支撐下,玉米市場價格持續(xù)上行回升,一直漲至9月初,整體上漲超2%。中旬開始,華北等地春玉米陸續(xù)上市,新季玉米零星入市,存糧貿(mào)易主體出庫變現(xiàn)意愿增加,下游深加工企業(yè)玉米庫存相對充足,采購觀望態(tài)度濃厚,國內(nèi)玉米市場價格持續(xù)弱勢下探,跌幅超1%。

生意社農(nóng)產(chǎn)品分析師李冰認為:三季度飼料原料行情上漲主要是原料供應(yīng)趨緊,終端剛性水產(chǎn)養(yǎng)殖需求支撐,豆粕菜籽粕DDGS紛紛大漲。

雙節(jié)以后,終端養(yǎng)殖行業(yè)需求增加,飼料行業(yè)采購原料數(shù)量上升,玉米豆粕菜籽粕DDGS后市或?qū)⒗^續(xù)上漲行情,銀十可期。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號