生意社:利空打壓 飼料原料振蕩下跌超一個月

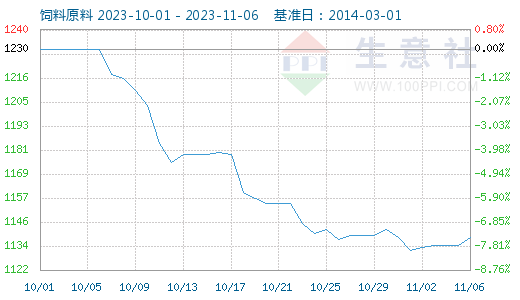

據生意社商品行情分析系統監測數據顯示:十一過后,終端水產養殖步入淡季,需求不佳,飼料原料行情跳水,大幅下跌一直跌至11月初。與此同時,飼料原料指數也振蕩下跌下跌,截止11月6日,飼料原料指數1138點,較十月初跌幅接近8%。

10月以來,利空因素主導,DDGS領跌、菜籽粕豆粕玉米等原料行情均下行為主,飼料板塊全面飄綠。11月6日飼料原料為1138點,較昨日上升了4點,較周期內最高點1357點(2022-11-10)下降了16.14%,較2016年04月10日最低點747點上漲了52.34%。(注:周期指2014-03-01至今)

據生意社價格監測,2023年10月1日-11月6日之間,飼料原料行情漲跌情況統計表如下:

| 產品 |

10月1日價格

|

11月6日價格

|

漲跌

|

| DDGS | 2785元/噸 | 2380元/噸 | -14.54% |

| 菜籽粕 | 3791元/噸 | 3310元/噸 | -12.7% |

| 豆粕 | 4600元/噸 | 4330元/噸 | -5.87% |

| 玉米 | 2788元/噸 | 2635元/噸 | -5.48% |

| 小麥 | 3016元/噸 | 2988元/噸 | -0.93% |

十一過后,飼料原料行情整體進入下行通道,全面下跌為主,一直跌至11月6日。其中,DDGS跌幅最大,超過14%;菜籽粕次之,跌幅超12%;菜籽粕玉米跌幅均接近6%,小麥最小,跌幅不到1%,飼料原料板塊行情整體振蕩下跌超1個月。

下面我們具體分析一下本輪飼料原料品種全面下跌的主要原因。

DDGS:十一過后,國產DDGS持續下跌超一個月,10月行情大幅跳水,整體下跌超14%。11月初,DDGS行情整體跌勢放緩,有回暖跡象。雙節之后,水產養殖產品集中上市,水產飼料需求大幅回落,酒精廠訂單量下降,國產DDGS行情持續下跌。進入11月,國產DDGS行情止跌趨穩,11月6日,國產DDGS價格跌至2380元/噸,跌幅14.54%。

菜籽粕:雙節過后,作為水產飼料的主要原料之一、菜籽粕和DDGS均大幅下跌為主,截止11月6日,菜籽粕整體跌幅超12%。,原料方面進口油菜籽供應寬松,菜籽粕庫存量增加,終端水產飼料正值淡季,需求疲軟,菜籽粕行情跌跌不休,反彈乏力,價格跌至3310元/噸,跌幅12.7%。

豆粕:十一期間外盤豆類油脂大跌,開盤之后豆粕期貨行情跳水,現貨行情跟盤下跌跌幅超5%。豆粕行情大幅下跌過后迎來了短暫的整理期。由于美豆集中上市,外盤利空主導,終端飼料需求轉淡,整個10月豆粕行情振蕩下跌超7%。11月開始,利空出盡,豆粕行情有所回暖,反彈幅度不及十月整體跌幅,11月6日,豆粕下跌至4330元/噸,較10月初下跌超5%。

玉米:國慶假期后,產區玉米上市量逐步增加,由于新季玉米豐產已成定局,下游企業購銷更加謹慎,深加工企業持續下調玉米收購價格,貿易主體存貨意愿較差,市場供強需弱壓力持續增加,玉米行情跌跌不休。一直跌至11月6日,玉米市場價格跌至2638元/噸,整體下跌超5%。

小麥:十一過后,東北產區玉米陸續上市,貿易主體多將目光轉向新季玉米貿易,國內小麥市場交投逐漸轉淡,夏糧收購基本結束,國內小麥市場優質可流通糧源漸少,下游面粉企業為保障生產小幅提價補庫,國內小麥價格相對抗跌一些。截止11月6日,國內小麥價格2988元/噸,跌幅0.93%。

生意社農產品分析師李冰認為:十一過后,飼料原料整體大幅下跌的原因主要是水產飼料步入消費淡季,導致菜籽粕和DDGS大幅下跌,玉米豆粕受到拖累。

11月開始,南美大豆陸續進入播種期,豆粕期貨層面利好重現,加上天氣變冷,雨雪天氣來襲,交通物流成本增加,飼料原料層面仍有利多因素支撐,后市行情陸續回暖,漲勢可期。11月初飼料原料行情上漲已經有所體現,玉米豆粕菜籽粕DDGS均有不同程度的好轉,豆粕漲幅更是超過了2%。由于四季度進口大豆數量依舊較多,利空仍在,預計11月中下旬,飼料原料行情將逐步擺脫頹勢,整體振蕩上漲為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號