2024年石油焦跌至三年低點 2025年行情或將改善

2024年石油焦市場行情回顧

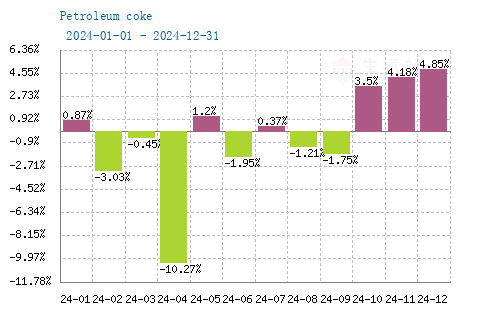

據生意社商品行情分析系統顯示,2024年地煉石油焦價格先漲后跌,四季度止跌會漲。1月1日地煉石油焦主流報1720.00元/噸,截至12月31日市場主流報1615.00元/噸左右,年度跌幅6.10%;其中,2024年度最高價位出現在1月26日1822.50元/噸左右,最低價為9月29日的1428.50元/噸,年度最大振幅21.62%。

1月份地煉企業庫存低位,下游企業節前備貨,煉廠出貨積極,成交良好,石油焦價格持續上行。2-9月份地煉企業陸續進入檢修季,但港口方面積極去庫存,加之下游采購有限,行情想繼續回落。10-12月下游炭素、負極材料接貨積極,加之港口低硫海綿焦市場資源緊張,市場行情積極推漲。

2025年石油焦行情預測

成本面:

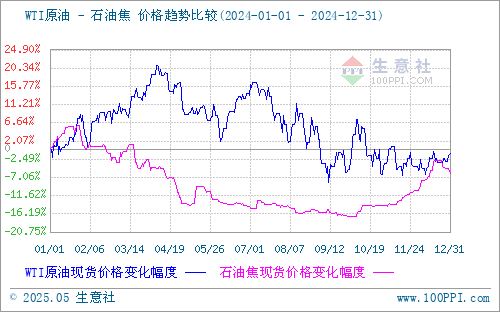

成本來看,原油價格是影響石油焦價格的重要因素,未來原油價格的不確定性將導致石油焦價格波動。2024年在地緣、宏觀與供需基本面的影響下,國際原油走出沖高回落、逐漸震蕩收窄的行情,油價逐漸回歸基本面。2025年原油所處的外部環境仍相當復雜,地緣局勢錯綜復雜,這會對油價形成不定時的直接影響,油價會更劇烈波動。預計2025年平均油價可能會仍略高于2024年,但受需求制約,油價也不會有太大波動空間。

供應面:

中國延遲焦化裝置加工能力

2024年中國延遲焦化總產能達到14595萬噸/年,其中地煉延遲焦化裝置產能占比達到47%,中石化煉廠延遲焦化裝置產能占比達到32%,中石油延遲焦化裝置產能占比達到15%,中海油延遲焦化裝置產能占比達到6%。預計2025年中國延遲焦化總產能在14600萬噸/年左右。

中國石油焦產量

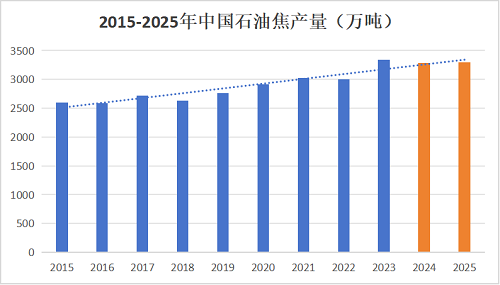

據國家統計局數據顯示,2024年1至11月石油焦累計產量為3013.3萬噸,同比減少0.6%?,2024年是煉廠檢修大年,除一季度外,中國石油焦月產量明顯低于2023年。預計2024年石油焦總產量在3285萬噸左右,2025年在3300萬噸左右。

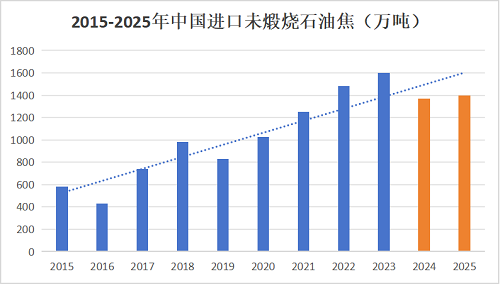

中國石油焦進出口

據中國海關數據顯示,2024年1至11月中國石油焦的進口量為1241.59萬噸?,同比減少了222.85萬噸,降幅為15.22%?。由2023-2024年月度對比圖可以看出,2024年石油焦進口量較2023年明顯減少,預計2024年石油焦總進口量在1370萬噸左右,2025年在1400萬噸左右。

出口方面石油焦主要依靠內需驅動,出口需求占 中國石油焦總需求的比例極低,常年維持在1%以下。主要原因在于隨著國內新能源的高速發展,石油焦需求貿易流更多轉向內銷,因此中國石油焦出口量始終保持相對低位。

需求面:

中國石油焦表觀消費量

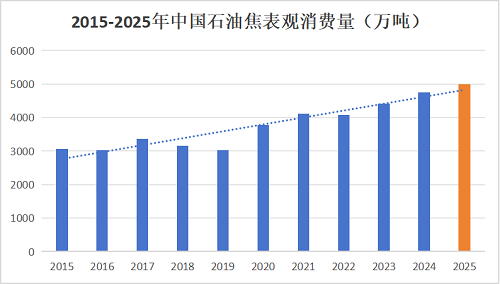

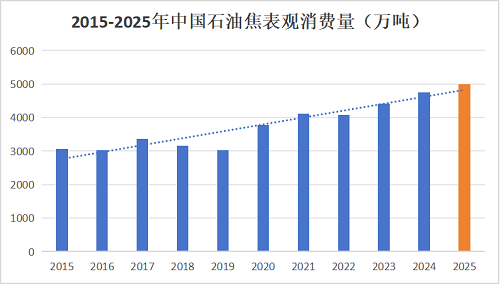

2024年中國石油焦的表觀消費量預計為4750萬噸??,2024年上半年,受裝置檢修等因素影響,石油焦表觀消費量明顯好于下半年,因此上半年國內石油焦供需差有所縮減?。進口量減少:預計2024年石油焦總進口量在1370萬噸左右,較2023年減少230萬噸左右。2025年石油焦表觀消費量預計為5000萬噸左右。

石油焦主要下游

電解鋁

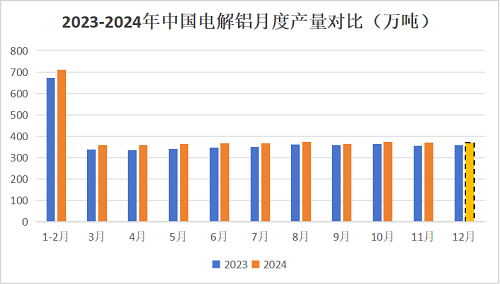

在國內,在石油焦下游需求行業里,電解鋁比重占據首位,電解鋁市場是決定石油焦上升空間源原動力。中國是全球最大的電解鋁生產國和消費國,近年來國內電解鋁產量持續增長。

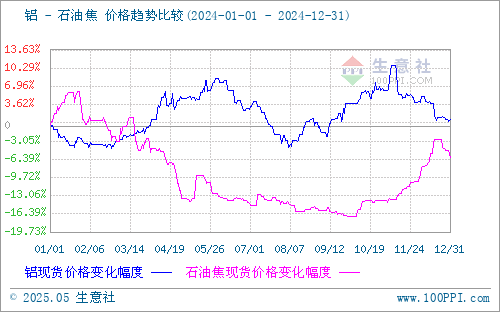

據生意社商品行情分析系統顯示,2024年電解鋁價格寬幅震蕩為主。1月1日鋁市場價在19593.33元/噸,截至12月31日市場價在19783.33元/噸左右,年度漲幅0.97%。

據國家統計局數據顯示,2024年1至11月電解鋁產量為4021.8萬噸??,預計2024年總產量在4375萬噸左右,較2023年4197.97萬噸,增幅4.21%。2024年電解鋁運行產能維持高位且已接近產能天花板,2025年電解鋁產量增幅預計同比大幅放緩。預計截至2025年底,中國電解鋁產量達到4450萬噸。

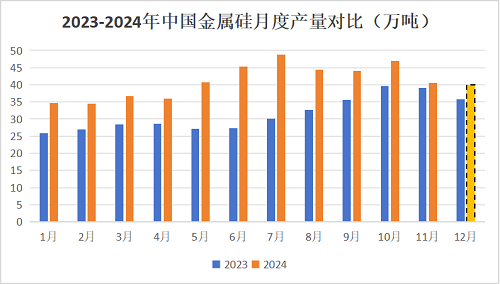

金屬硅

據生意社商品行情分析系統顯示,2024年金屬硅行情持續下行。1月1日金屬硅市場價在15620元/噸,截至12月31日市場價在11690元/噸左右,年度跌幅25.16%。

2024年中國工業硅產量的顯著增長主要由于新投產項目的逐步達產和現有生產線的擴產,部分現有企業通過擴產項目增加了產能。2024年中國的工業硅庫存量達到了歷史高位,約為53萬噸,市場供大于求,2024年工業硅價格持續回落。

玻璃

據生意社商品行情分析系統顯示,2024年玻璃行情震蕩下行。1月1日玻璃市場價在22.20元/噸,截至12月31日市場價在16.40元/噸左右,年度跌幅26.13%。據國家統計局數據顯示,1至11月,全國房地產開發投資額同比下降10.4%,降幅較1-10月再度擴大0.1%。1至11月房屋新開工面積累計同比下降23.0%,降幅環比擴大0.4%;竣工面積同比下降26.2%,降幅繼續擴大2.3%。1至11月商品房銷售面積同比下降14.3%,較1至10月收窄1.5%。房地產投資持續大幅下降,新開工項目嚴重不足,地產端玻璃需求繼續大幅下降;加之環保政策的影響,8月開始玻璃部分企業冷修,減少對燃料的需求,由于環保限制,玻璃廠使用硫含量3%以下石油焦。

負極材料

負極材料的2024年產量預計將達到189萬噸,相較于2023年增長14.5%。影響負極材料產能的因素包括?:?市場需求增長?:隨著新能源汽車和儲能市場的快速發展,負極材料的需求量顯著增加。?技術進步和工藝優化?:企業通過研發新技術和優化工藝來提高生產效率和降低成本。?政策支持?:政府政策對新能源汽車和儲能技術的支持推動了負極材料市場的增長。

近年來,隨著新能源汽車市場的不斷擴大,對鋰電池的需求也隨之增加,進而帶動了鋰電池負極材料的市場需求。乘聯會數據顯示,1至11月,乘用車產銷分別完成2390.4萬輛和2025.7萬輛,同比分別增長4.4%和4.7%;新能源乘用車產銷分別完成1072.7萬輛和959.4萬輛,同比分別增長37%和41.2%,今年新能源汽車產量平均滲透率達到44.9%,較去年提升10個百分點。

2025年石油焦行情預測

石油焦下游政策方面:

利空方面:電解鋁方面:11月15日財政部、稅務總局發布《關于調整出口退稅政策的公告》,取消鋁材、銅材等產品出口退稅,自2024年12月1日起實施。預計對應于2025年出口成本的增加或將帶來鋁材出口量的減少。燃料方面:5月23日國務院印發《2024—2025年節能降碳行動方案》,對于2024-2025年節能降碳提出任務要求。要求除石化企業現有自備機組外,不得采用高硫石油焦作為燃料。該項政策提出對于燃料領域電廠、玻璃廠、水泥廠的需求影響較為明顯,對進口彈丸焦出貨有利空表現。

利好方面:負極材料方面:2024年報廢更新及置換更新政策的實施對車市起到了明顯的提振作用,預計2025年針對車市的補貼政策延續,繼續提振汽車市場。隨著新能源汽車市場的不斷擴大,?對鋰電池的需求也隨之增加,?進而帶動了鋰電池負極材料的市場需求。

后市預測:

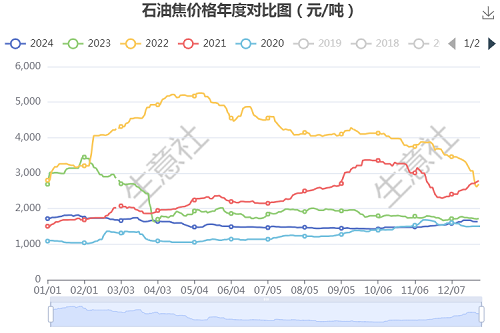

從石油焦價格年度對比可以看出:2024年石油焦行情走勢較2021-2023年走勢相對平緩,2024年屬于煉廠檢修大年,但港口經2022、2023年累庫,2024年持續去庫存,市場石油焦供應量充足。2025年國內石油焦產量或將與2024年相差不多;石油焦進口量或將小幅上漲,但貿易商仍以去庫存為主。隨著鋼鐵、鋁業、炭素、負極材料等下游行業的發展,石油焦市場需求將繼續增長。2025年石油焦行情繼續維持震蕩走勢為主,行情高點或將出現在上半年,預計高點在2000元/噸附近;2024年行情低點出現在下半年,預計低點在1500元/噸附近。

浙公網安備 33010002000024號

浙公網安備 33010002000024號