2024年順酐行情分析及2025年預測

2024年順酐市場行情回顧

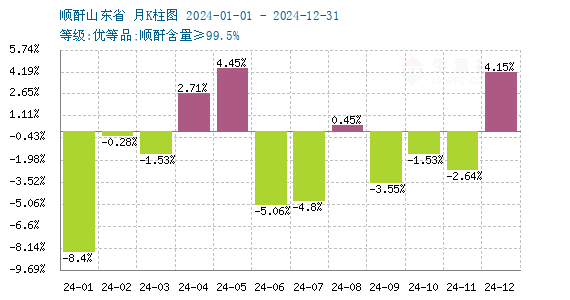

據生意社商品行情分析系統:2024年我國順酐行情震蕩下行,市場均價年初在7860元/噸,年末在6520元/噸,年度跌幅17.05%。其中年內最高點出現在1月2日7890元/噸,年內最低點出現在11月18日6260元/噸,年內最大振幅21.55%。2024年國內順酐行情大幅回落。

從生意社2024年順酐市場月K柱圖數據顯示,2024年順酐市場漲少跌多,上行月份4個月,下行月份8個月。其中最高漲幅在5月,上漲4.45%,最高跌幅在1月,下跌8.4%。

2024年順酐年內出現兩個大幅上漲趨勢:5月下半月萬華臨時停車,加之大風江寧停車檢修,順酐現貨供應量有所減少,工廠限量出貨,市場流通貨源有限,價格持續調漲;12月份中旬煙臺萬華順酐生產裝置意外停車,市場液酐供應量明顯下滑,周初順酐主力工廠價格上漲1000元/噸,經銷商報價跟漲。但企業復產后,順酐市場行情整體處于下滑趨勢,主要受國內順酐市場供應量持續增加以及主力下游不飽和樹脂需求清淡影響。

2024年順酐行情預測

成本面:

原料正丁烷:2024年正丁烷行情寬幅震蕩為主,幅度在5050-5400元/噸徘徊。正丁烷行情主要受國際原油行情變動較大,加之國內石腦油行情先漲后跌,對正丁烷行情成本支撐有限。

供應面:2024年順酐產能354.6萬噸,同比增長94.19%。,正丁烷氧化法已經逐漸替代苯氧化法成為主要發展趨勢。2025年是順酐新產能集中釋放的一年,預期新增產能在233萬噸以上,丁烷法總有效產能將會突破500萬噸/年。

需求面:順酐常用于生產不飽和聚酯樹脂(UPR)、BDO(1,4-丁二醇)、固化劑、有機酸(包括丁二酸、酒石酸、蘋果酸等)、水處理劑等產品。

不飽和樹脂行業仍是順酐最大的需求領域之一,占比接近五成,2024年UPR延續供應過剩的局面,多數生產企業保持低開工狀態,2024年不飽和樹脂市場行情區間震蕩為主。2024年國內UPR主要消費領域是玻璃鋼復合材料、人造石、涂料、工藝品、紐扣、涂層等。據國家統計局數據顯示,1至11月,全國房地產開發投資額同比下降10.4%,降幅較1-10月再度擴大0.1%。1至11月房屋新開工面積累計同比下降23.0%,降幅環比擴大0.4%;竣工面積同比下降26.2%,降幅繼續擴大2.3%。1至11月商品房銷售面積同比下降14.3%,較1至10月收窄1.5%。房地產投資持續大幅下降,新開工項目嚴重不足,地產端玻璃需求繼續大幅下降,傳統終端行業需求對不飽和樹脂行業增加有限。乘聯會數據顯示,1至11月,乘用車產銷分別完成2390.4萬輛和2025.7萬輛,同比分別增長4.4%和4.7%;新能源乘用車產銷分別完成1072.7萬輛和959.4萬輛,同比分別增長37%和41.2%,今年新能源汽車產量平均滲透率達到44.9%,較去年提升10個百分點。隨著新能源汽車市場的不斷擴大,汽車領域對不飽和樹脂需求有所增加。

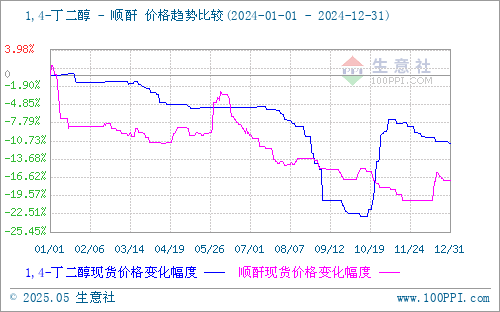

2024年國內BDO市場價格經歷了上半年的窄幅波動以及下半年的跌后反彈,年初平均價格為9535元/噸,年底BDO均價為8471元/噸,跌幅11.16%。整體來看國內BDO走勢上半年弱勢波動,下半年跌后反彈。整體價格重心及波動區間均寬幅下移,主要原因是行業過剩壓力下市場競爭激烈,價格降至平均成本線以下,且價格走勢整體偏弱,較往年波動性有所降低,高低端價格差僅為2200元/噸,波動區間也進一步收窄。近年來,中國大陸地區的BDO產能呈現出持續快速增長的態勢。回顧過往,最初BDO產能僅為7.6萬噸每年,而經過多年的發展與項目建設,2024年BDO現有裝置產能為482.1萬噸/年,預計2027年BDO產能達到900萬噸每年,漲幅驚人。新增產能大幅超過前三年的平均水平。這使得市場供應能力得到了較大提升,但也為市場帶來了產能過剩的潛在壓力。

后市預測:目前我國房地產投資持續大幅下降,新開工項目嚴重不足,傳統終端行業需求對不飽和樹脂行業增加有限;2024年報廢更新及置換更新政策的實施對車市起到了明顯的提振作用,預計2025年針對車市的補貼政策延續,繼續提振汽車市場,汽車領域對不飽和樹脂需求有所增加。近年BDO作為生物降解材料、新能源汽車和熱塑性彈性體等行業的重要基礎化工原料,有望迎來行業新的增長點。目前國內順酐市場處于供大于求的狀態,2025年國內仍有順酐新增產能投產,加之順酐市場仍處虧損狀態,但下游對順酐需求有限,市場供需不平衡的局面在2025年將繼續存在,預計2025年國內順酐行情或將寬幅震蕩為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號