生意社:成本端走軟 11月PP行情先漲后跌

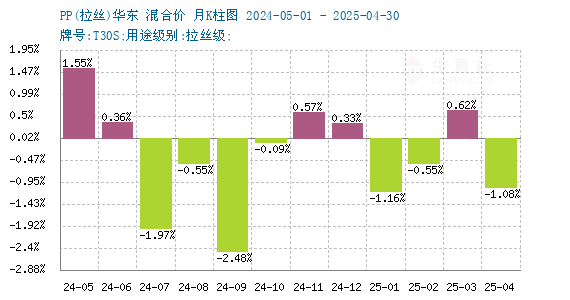

據(jù)生意社商品行情分析系統(tǒng)顯示,11月份PP市場行情先漲后跌,各拉絲牌號價格漲跌互現(xiàn)。截止12月1日,國內(nèi)生產(chǎn)商、貿(mào)易商T30S(拉絲)主流報盤價格在7650元/噸左右,與11月初均價水平相比,漲跌幅-1.29%。

原因分析

產(chǎn)業(yè)鏈:PP原料方面,月初受到三季度經(jīng)濟(jì)數(shù)據(jù)以及外部通脹緩和信號影響,市場信心加強(qiáng),各上游對PP支撐力度提升。但隨著下半月國際原油受到俄關(guān)稅調(diào)整以及OPEC減產(chǎn)受阻影響,原油價格下挫,連帶丙烯價格下跌。PDH方面由于天然氣與丙烷運輸成本上升,價格有所上漲。甲醇行情相對比較平穩(wěn)。上游各原料漲跌互現(xiàn),總體對PP支撐力度先高后低。

各方向原料走行不一,成本端對PP支撐呈減弱趨勢。行業(yè)負(fù)荷方面,11月聚丙烯行業(yè)雖然有新投產(chǎn)裝置,但部分企業(yè)存在計劃外檢修,平均負(fù)荷在77%左右,較10月有所下降。貨源供應(yīng)總體充裕,預(yù)計后市生產(chǎn)穩(wěn)中有漲,但幅度不大,場內(nèi)供應(yīng)壓力維持。需求方面,下游塑編開工維持在四成五左右,膜料與注塑方面企業(yè)開工率維持六成以上,總體位置維持平穩(wěn)。終端企業(yè)拿貨維持謹(jǐn)慎操作,場內(nèi)交投活躍度一般,拉絲料行情總體先揚后抑。

纖維料方面,據(jù)生意社商品行情分析系統(tǒng)顯示,截止12月1日,國內(nèi)纖維PP現(xiàn)貨價格行情同樣先漲后跌。國內(nèi)生產(chǎn)商、貿(mào)易商Z30S(纖維)主流報盤價格在7612.50元/噸左右,與月初均價水平相比,漲跌幅-0.81%,同比去年同期有4.84%的跌幅。11月PP纖維料主力下游無紡布企業(yè)負(fù)荷上升,開工率水平接近39%。末端產(chǎn)品消化速度由于流感頻發(fā)而有所加快,市場纖維料需求情況窄幅升溫,無紡布價格隨行就市。預(yù)計短期內(nèi)纖維料或?qū)⒀永m(xù)博弈行情,建議密切關(guān)注國內(nèi)供需情況。

熔噴料方面,11月熔噴PP行情整理后窄幅下調(diào)。截止12月1日,生意社商品行情分析系統(tǒng)監(jiān)測的國內(nèi)熔噴料樣本企業(yè)平均報價8237.50元/噸左右,與月初均價水平相比,漲跌幅-1.35%,同比去年同期有8.47%的跌幅。目前國內(nèi)面部防護(hù)需求未見放量,四季度氣候影響對醫(yī)用熔噴布材料消費拉動作用尚需傳導(dǎo)時間。海內(nèi)外需求量亦無明顯助力。預(yù)計熔噴料行情或?qū)⒕S持窄幅整理行情。

后市預(yù)測

生意社PP分析師認(rèn)為:11月聚丙烯行情先漲后跌。上游各原料走勢漲跌互現(xiàn),成本端對行情的支撐先高后低。終端企業(yè)開工維持前期水平,采買操作偏向剛需。下半月PP裝置新投產(chǎn)與臨檢持平。當(dāng)下PP基本面偏空,預(yù)計短期內(nèi)PP市場或?qū)⒕S持窄幅偏弱運行,建議密切關(guān)注國際原油相關(guān)消息。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號