生意社:木漿價(jià)格稍有下行 短期維持區(qū)間波動(dòng)

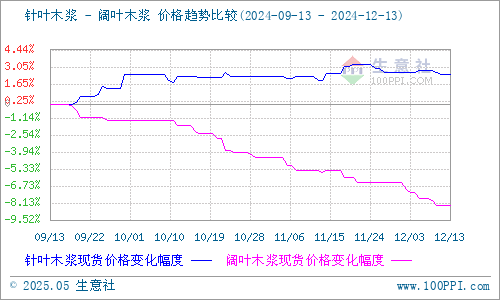

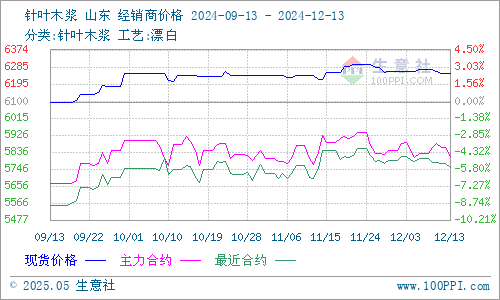

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測(cè):本周針葉木漿和闊葉木漿均呈現(xiàn)小幅下行走勢(shì)。12月13日針葉木漿山東地區(qū)市場(chǎng)均價(jià)為6250元/噸,與12月8日均價(jià)相比下降了0.32%。12月13日闊葉木漿山東地區(qū)市場(chǎng)均價(jià)為4448元/噸,與12月8日均價(jià)相比下降了0.67%。

供應(yīng)方面:隨著海外需求轉(zhuǎn)弱和階段性暫停,海外庫(kù)存壓力、漿廠庫(kù)存壓力沒(méi)有繼續(xù)累計(jì)。但受海外供應(yīng)擾動(dòng)影響,美金報(bào)價(jià)依舊堅(jiān)挺,漿種價(jià)差因此拉大。加之國(guó)內(nèi)下半年也有較多紙漿產(chǎn)能投產(chǎn),整體供應(yīng)壓力仍存。

需求方面:近期下游紙張開(kāi)始了明顯好轉(zhuǎn),價(jià)格上漲產(chǎn)銷提高。但紙張開(kāi)工維持低位,對(duì)漿的實(shí)際消耗沒(méi)有太多增益。雖然下游紙廠階段性出現(xiàn)采漿意愿好轉(zhuǎn)的跡象,但持續(xù)力還不足。加之闊葉的弱勢(shì),針闊價(jià)差的偏大,下游需求長(zhǎng)期的信心不足,漿價(jià)要大漲也相對(duì)較難。

國(guó)內(nèi)港口數(shù)據(jù):本周國(guó)內(nèi)主流港口樣本庫(kù)存繼續(xù)呈現(xiàn)累庫(kù)的走勢(shì),截止2024年12月12日,中國(guó)紙漿主流港口樣本庫(kù)存量為191.3萬(wàn)噸,較上期上漲7.2萬(wàn)噸,環(huán)比上漲3.9%。主流港口青島港庫(kù)存窄幅去庫(kù),出貨速度增快,日均出貨1.7萬(wàn)噸,港內(nèi)闊葉漿數(shù)量占比超一半。本周期常熟港庫(kù)存累庫(kù),周內(nèi)出貨速度加快,累計(jì)出貨超10萬(wàn)噸。

期貨方面:本周紙漿期貨價(jià)格弱勢(shì)運(yùn)行。截至12月13日上期所紙漿期貨sp2501主力合約開(kāi)盤價(jià)5786元/噸,收盤價(jià)5762元/噸,最高價(jià)5822元/噸,日跌幅1%,成交量15.12萬(wàn)手,持倉(cāng)65,087手。

生意社木漿分析師認(rèn)為,當(dāng)前港口庫(kù)存累庫(kù)較為明顯,下游需求則表現(xiàn)一般,或存在減產(chǎn)減供現(xiàn)象,加之沒(méi)有看到自下而上的去庫(kù)驅(qū)動(dòng)表現(xiàn),暫時(shí)難以看到單邊大漲邏輯,預(yù)計(jì)短期木漿現(xiàn)貨價(jià)格維持區(qū)間波動(dòng)格局。

現(xiàn)建漿紙撮合交易群,邀請(qǐng)漿紙行業(yè)人士,掃碼邀請(qǐng)進(jìn)群

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)