生意社:行情反復 白糖一季度價格震蕩

一、價格走勢

據生意社監測:1月1日一級白糖均價為6704元/噸,3月25日一級白糖均價為6748元/噸,價格上漲0.66%,價格相比去年同期上漲10.01%。

二、行情分析

1月份(先跌后漲):年初白糖市場下游食品行業剛需補貨為主,由于市場走貨速度放緩,疊加新舊榨季交接新糖上市預期,為了規避跌價風險,貿易商也普遍維持低庫存狀態,囤貨意向較低,下旬隨著備貨期的到來,白糖成交放量,價格上漲。

2月份(橫盤+下跌):春節期間市場停擺,食糖消費進入傳統淡季,白糖價格橫盤整理,二月下旬市場恢復緩慢,成交乏力,價格疲軟下跌。

3月份(震蕩上漲):國內白糖由于銷售節奏良好,糖廠庫存處于歷史同期低位,供給量下行,原料價格上升,加之外盤反彈帶動導致白糖價格上漲。

國內產需情況

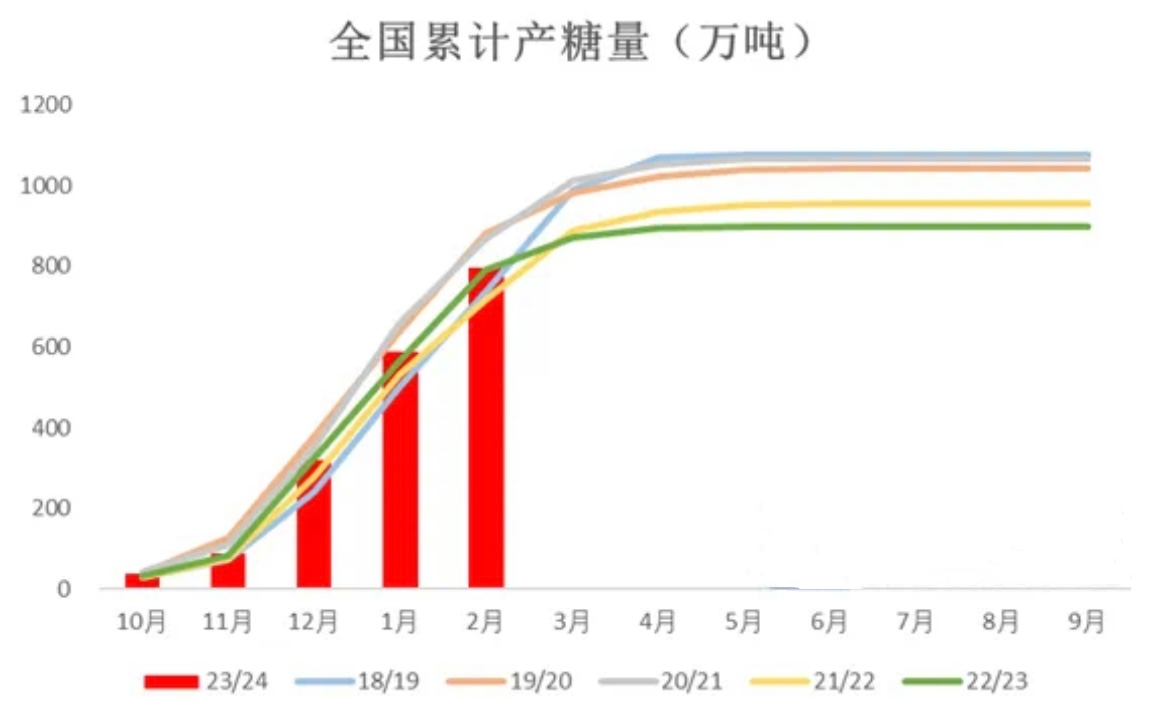

供應增加:1月份是生產旺季,截至2024年1月底,2023/24榨季全國共生產食糖586.76萬噸,同比增加20萬噸。2月底,23/24榨季已累計產糖795萬噸,同比增加3萬噸。總體看來一季度市場供應端相對充足。需求方面,1月份由于節前備貨需求,白糖價格整體呈上行趨勢,隨著2月份需求轉淡影響白糖價格下跌。

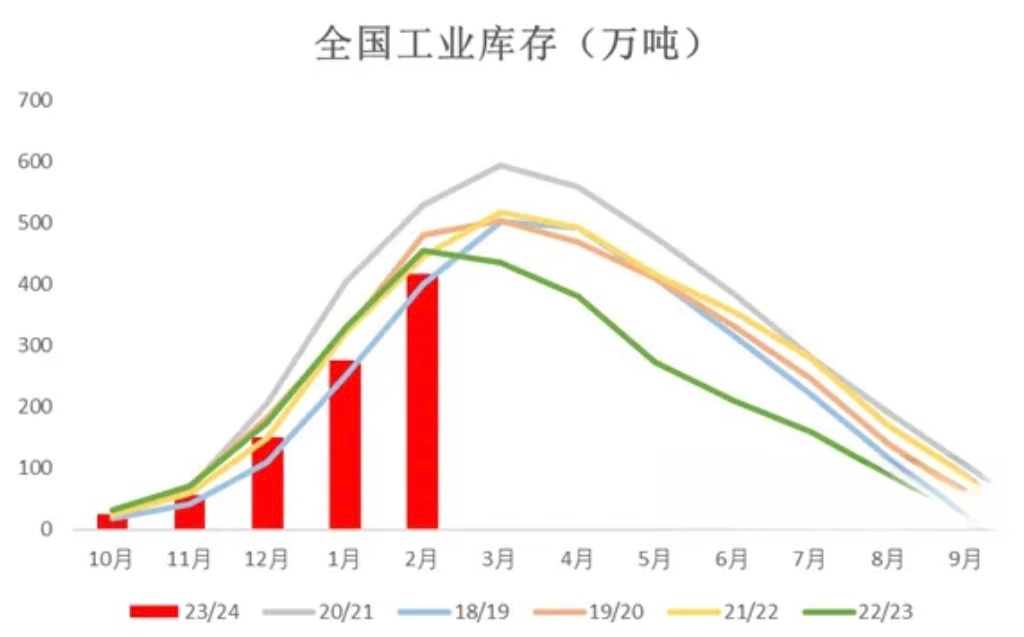

庫存變化:1月份食糖工業庫存量275.05萬噸,同比減少55萬噸,處于近五個榨季的最低水平,這也是支撐1月份白糖價格上漲的主因。截止2月底,工業庫存417萬噸,同比減少38萬噸。2月白糖工業庫存也處于同期低位,基本面有一定支撐但受春節休市影響成交寥寥,白糖價格下跌。

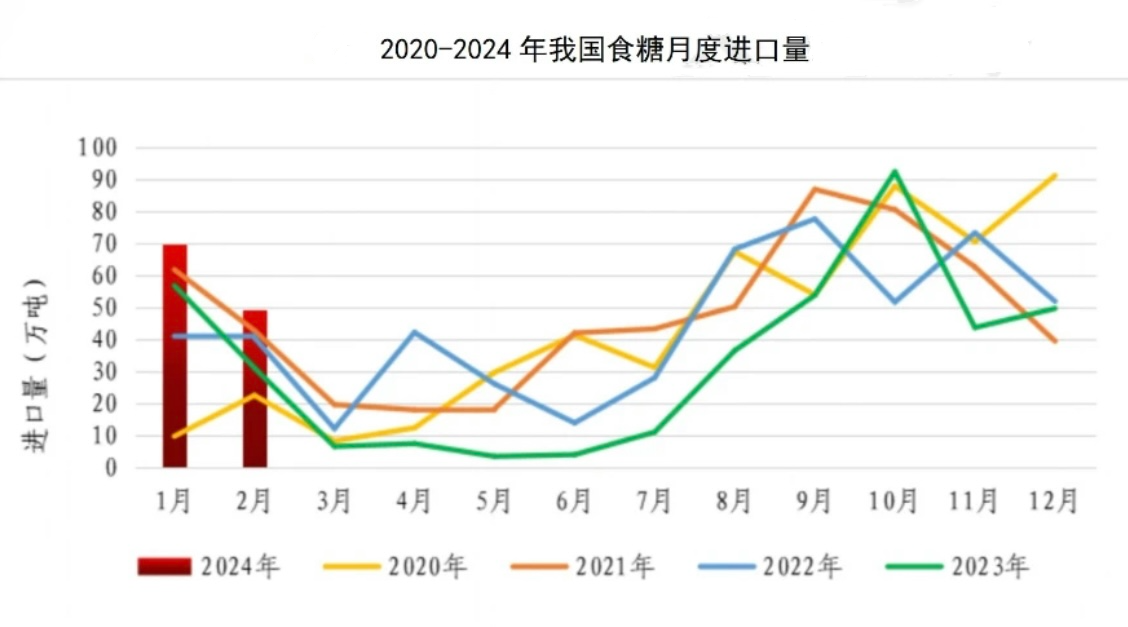

進口情況:國內1-2月進口白糖119.25萬噸,較上年同期增加31.17萬噸,增幅35.39%,較近5年同期均值增加34.03萬噸,為五年同期最高水平。1-2月份國內進口量符合市場預期,3月份進口量或將大幅減少,主要原因是巴西2月份對中國出口量偏低。

后市預測:

國外方面,北半球主產國甘蔗壓榨已接近尾聲,由于印度暫時不出口白糖,因此國際貿易流主要供應取決于巴西,大部分國家庫存偏低(巴西除外),預計原糖價格或在20元/磅附近獲支撐。p>

國內方面:2023/24榨季,國內白糖市場情況是供應相對充足,庫存整體偏低,但國內白糖仍有很大缺口,依舊需要進口作為補充,預計白糖短期內價格波動區間在6500-6800元/噸之間波動。

浙公網安備 33010002000024號

浙公網安備 33010002000024號