生意社:2024年環(huán)己酮震蕩走跌 2025行情波動仍存

根據(jù)生意社商品行情分析系統(tǒng)顯示,截止2024年12月31日,國內(nèi)山東地區(qū)環(huán)己酮市場參考價格8800元/噸,與2024年1月1日(正丁醇參考價格9450元/噸)相比,價格下調(diào)660元/噸,跌幅6.88%。

從環(huán)己酮行情的全年走勢圖可以看出,上半年(2024年1-6月),國內(nèi)山東地區(qū)環(huán)己酮市場整體呈現(xiàn)震蕩上漲運行,市場行情于年中時創(chuàng)造了全年最高點。下半年(2024年7-12月),環(huán)己酮市場行情高位回落,市場價格重心不斷向下探索,直至降至低位后于12月開始小幅回暖運行,然回持續(xù)暖動力欠佳,環(huán)己酮市場整體跌勢收官。

下面來看下2024年環(huán)己酮市場行情的具體表現(xiàn):

第一季度,環(huán)己酮市場“先漲后跌”運行,一季度漲幅2.31%。

行情影響因素:1-2月,環(huán)己酮原料純苯市場行情上漲,成本面為環(huán)己酮形成良好支撐。下游按需采購,成本面帶動下,環(huán)己酮市場逐步上行。2月末-3月,原料純苯行情走弱,給予環(huán)己酮成本支撐轉(zhuǎn)弱,環(huán)己酮場內(nèi)觀望情緒漸濃,下游采購清淡,環(huán)己酮市場重心下滑。

第二季,國內(nèi)環(huán)己酮市場整體呈現(xiàn)穩(wěn)步上漲運行。環(huán)己酮市場重心不斷向上運行,市場價格突破萬元大關(guān),6月30日,環(huán)己酮市場價格參考10075元/噸,價格創(chuàng)年內(nèi)新高,二季度漲幅4.20%。上半年,國內(nèi)環(huán)己酮市場整體震蕩上漲運行,半年漲幅6.61%。

行情影響因素:4月,環(huán)環(huán)己酮下游需求表現(xiàn)一般,市場現(xiàn)貨供應(yīng)充裕,高價出貨受阻,供需傳導緩慢,但原料成本端支撐轉(zhuǎn)強,在成本支撐下,市場跌勢較下,4月市場整理為主。

5-6月,環(huán)己酮市場行情連續(xù)上漲運行,原料端純苯行情高位震蕩,給予環(huán)己酮成本壓力不減,環(huán)己酮場內(nèi)低價減少,下游用戶集中采購,供需傳導順暢,市場重心不斷上調(diào)。

第三季度,環(huán)己酮市場行情持續(xù)下跌運行。環(huán)己酮行情支撐不足,市場重心不斷下挫,跌至年初水平,三季度跌幅6.34%。

行情影響因素:7-9月,原料純苯行情震蕩走弱,成本端給予環(huán)己酮支撐松動,環(huán)己酮下游需求表現(xiàn)一般,高價跟進乏力,部分地區(qū)新裝置投產(chǎn),環(huán)己酮供應(yīng)端增加,供需傳導緩慢,利空打壓下,環(huán)己酮市場價格逐步向低位靠攏,9月30日,環(huán)己酮市場價格參考9400-9500元/噸。

第四季度,環(huán)己酮市場跌勢未止。利空持續(xù)打壓市場,環(huán)己酮商談重心繼續(xù)向下靠攏,11月12日,環(huán)己酮市場跌至全年低點,參考8400元/噸,與年內(nèi)高點相比,振幅達16.42%。降至低點后,環(huán)己酮市場終于迎來了短暫的低位補漲,市場行情小幅回暖運行,然有效支撐不足,半月后,環(huán)己酮市場行情再度弱勢下行,市場終以跌勢收尾。

可以看出,環(huán)己酮市場的行情走勢與供應(yīng)、需求等方面的影響密不可分,2024年上半年,環(huán)己酮市場的兩次上漲驅(qū)動力一致,皆與供需緊張推動以及成本支撐相關(guān)。2024年下半年,環(huán)己酮市場經(jīng)歷兩次下跌行情的影響因素也基本一致,產(chǎn)能大量釋放,供應(yīng)增加,需求偏軟難以支撐高位價格有關(guān)。

下面來看看2025年環(huán)己酮市場會如何發(fā)展?

產(chǎn)能方面:2023年我國環(huán)己酮產(chǎn)能在982萬噸。2024年,國內(nèi)環(huán)己酮繼續(xù)有新產(chǎn)能釋放,2024年全年新增產(chǎn)能約110萬噸。其中魯西化工30萬噸和湖北三寧的48萬噸環(huán)己酮主要是為配套下游己內(nèi)酰胺裝置投產(chǎn),湖北三寧環(huán)己酮產(chǎn)能規(guī)劃多于己內(nèi)酰胺產(chǎn)能規(guī)劃,后期湖北三寧預期基本不采購環(huán)己酮。華魯恒升和安徽昊源為完全配套下游己二酸裝置。只有新疆普天粟的10萬噸環(huán)己酮為商品量產(chǎn)能。2024年我國環(huán)己酮總產(chǎn)能達1092萬噸。

供應(yīng)方面:從供應(yīng)面來看,環(huán)己酮作為化工中間品,2024年新增產(chǎn)能環(huán)己酮-己內(nèi)酰胺或者己二酸雖均為配套裝置,但從規(guī)劃情況來看,魯西化工環(huán)己酮-己內(nèi)酰胺完全配套,湖北三寧環(huán)己酮產(chǎn)能規(guī)劃多于己內(nèi)酰胺,理論情況下,新增環(huán)己酮產(chǎn)能仍大于下游配套產(chǎn)能。因此預計,進入2025年,環(huán)己酮整體供應(yīng)量將繼續(xù)有所增加,市場將難逃供應(yīng)過剩局面。

需求方面:2025年預計環(huán)己酮下游配套裝置己內(nèi)酰胺將有裝置擴產(chǎn),但部分新增產(chǎn)能均與環(huán)己酮一體化生產(chǎn),因此環(huán)己酮下游外采需求增量或?qū)⒂兴照B加下游產(chǎn)能已大幅擴產(chǎn),未來整體產(chǎn)能增速將有所下降。因此,從需求面來看,2025年環(huán)己酮需求端雖將有所增長,但需求增速將不及供應(yīng)增速,因此,2025年,環(huán)己酮市場供需間的博弈仍將繼續(xù)。

產(chǎn)量情況:2023年環(huán)己酮年產(chǎn)能利用率在74.6%,年產(chǎn)量約為640萬噸。2024年環(huán)己酮產(chǎn)能擴充,產(chǎn)能利用率提升至78.8%,產(chǎn)能利用率上升了4個百分點,隨之產(chǎn)量亦有所提升,2024年環(huán)己酮產(chǎn)量約為766萬噸,環(huán)比2023年,上漲了19.6%。

預計2025年環(huán)己酮產(chǎn)量將窄幅增加,整體增量小于2024年。一方面,2025年環(huán)己酮產(chǎn)能繼續(xù)釋放,產(chǎn)能擴充推動市場產(chǎn)量增加,但由于2024年環(huán)己酮市場利潤的大幅收縮,進入2025年雖產(chǎn)能增加,但部分工廠成本壓力下,環(huán)己酮實際的產(chǎn)能用率或不會有較為明顯增幅,因此,預計2025年,環(huán)己酮產(chǎn)量僅小幅提升。

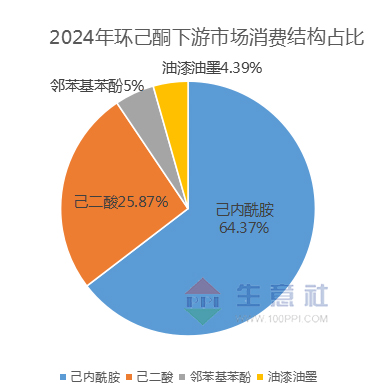

下游消費結(jié)構(gòu):2024年國內(nèi)環(huán)己酮下游消費結(jié)構(gòu)整體變化不大,己內(nèi)酰胺仍未環(huán)己酮的主力下游,需求占比約64.37%,位居第二的產(chǎn)品為己二酸,需求占比約25.87%。其他下游占比相對有限,分別為鄰苯基苯酚占比5%,油漆油墨占比4.39%等。

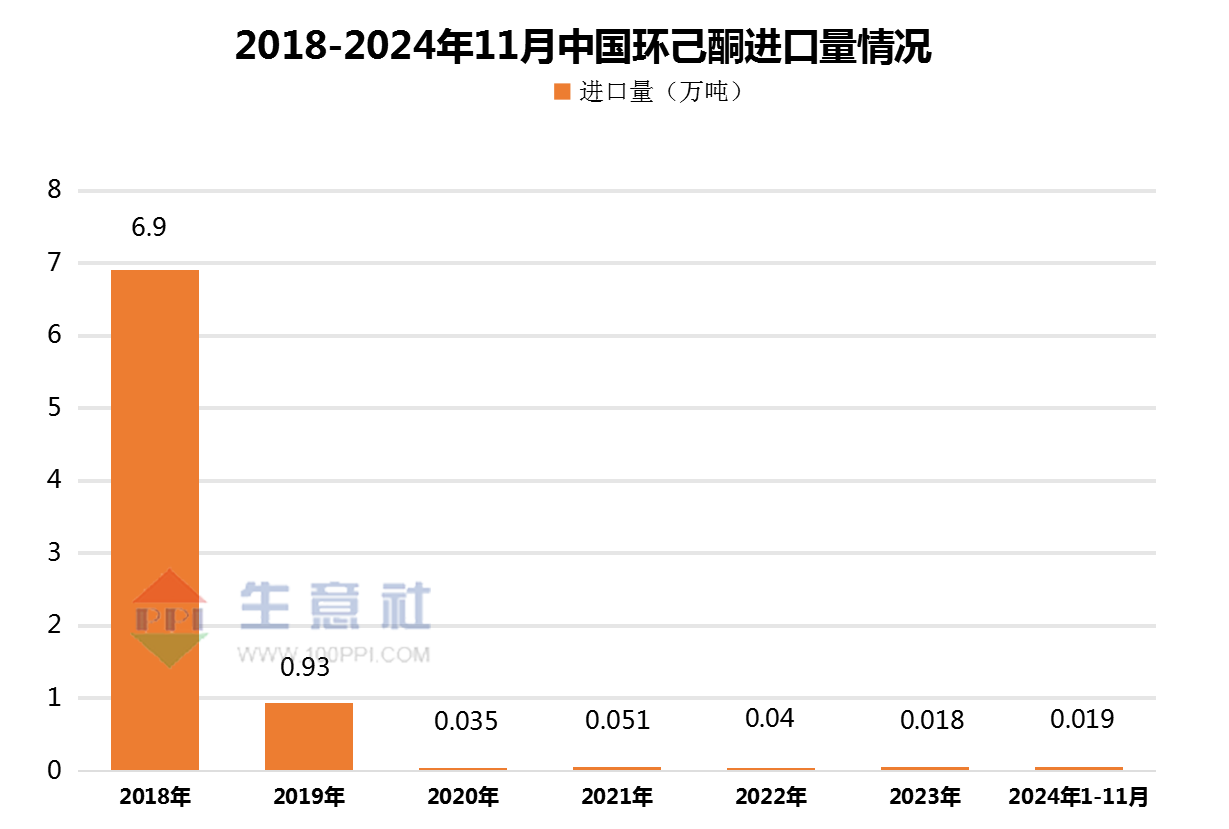

進口量情況:2018年國內(nèi)環(huán)己酮進口量在6.9萬噸,2019年降至9.3千噸。近幾年,隨著國內(nèi)隨著國內(nèi)環(huán)己酮裝置不斷興建,生產(chǎn)產(chǎn)能的不斷擴張,環(huán)己酮對進口的依賴逐年降低,環(huán)己酮進口量降至百噸附近,2024年1-11月,環(huán)己酮進口量僅196噸。我國基本已成本環(huán)己酮凈出口國。預計2025年,國內(nèi)環(huán)己酮進口量將有可能繼續(xù)減少,對市場的影響也將有限。

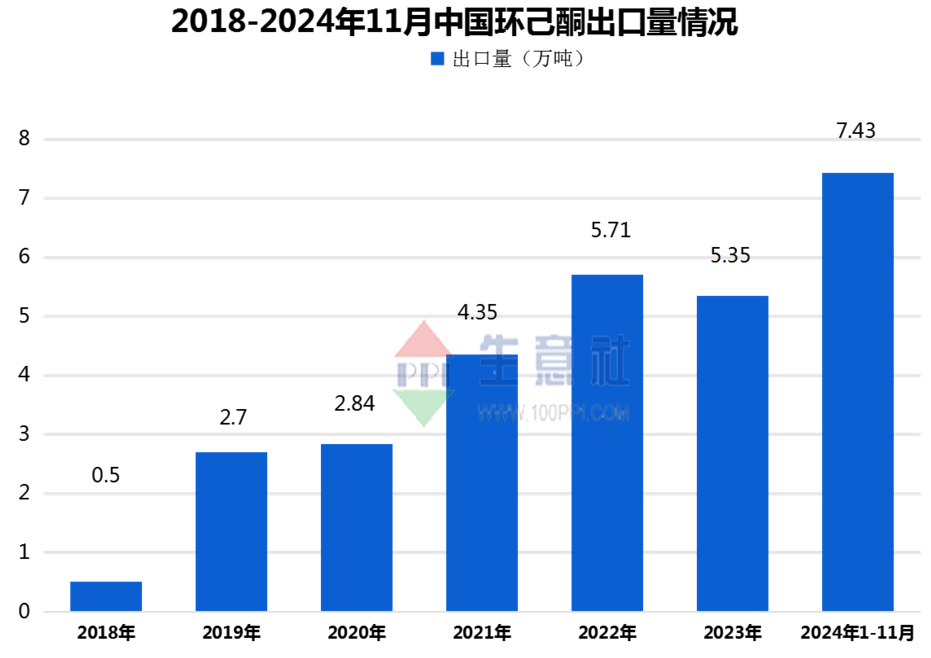

出口量情況:2018年-2024年,我國環(huán)己酮出口量基本實現(xiàn)了逐年增長,2024年1-11月,我國環(huán)己酮出口量為7.34萬噸,環(huán)比去年增漲了37.8%。預計未來幾年,我國環(huán)己酮的出口量將有繼續(xù)增長預期。隨著中國環(huán)己酮產(chǎn)能以及供應(yīng)端的穩(wěn)定增長,國內(nèi)環(huán)己酮市場已處于過剩局面,加之國內(nèi)環(huán)己酮生產(chǎn)工藝的不斷革新,環(huán)己酮的生產(chǎn)成本或不斷趨低,在國際領(lǐng)域也更具性價比,2024年日本住友已關(guān)停其10萬噸環(huán)己酮裝置,預計日本部分地區(qū)環(huán)己酮的需求量將通過進口途徑輸入。因此綜合來看,我國環(huán)己酮未來出口量或有穩(wěn)定增長預期。

總結(jié)

回顧2024年,環(huán)己酮市場行情走勢與原料成本、供需關(guān)系密切相關(guān)。預計進入2025年,環(huán)己酮市場整體現(xiàn)貨供應(yīng)仍將以充裕為主,供應(yīng)端壓力尚存,原料成本端走勢多將處于偏高位震蕩,下游主力需求己內(nèi)酰胺市場在2024年的開工率在5至6層,產(chǎn)能提升的同時,2025年需多關(guān)注下游產(chǎn)品的開工情況, 下游化纖市場多配套環(huán)己酮設(shè)備,溶劑市場對環(huán)己酮用量不大,預計下游化纖及溶劑領(lǐng)域仍剛需采購為主。綜合來看,2025年,環(huán)己酮市場供需端將多處于波動狀態(tài),市場整體寬幅震蕩中運行為主。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號