新湖早盤提示(農產品版塊)

油脂:★☆☆(原油走弱生柴擔憂仍存 跌幅有限短期震蕩)

昨天,BMD毛棕大跌。6月合約下跌4.07%,報收5943林吉特/噸。但除盤中原油下跌有所拖累,國際棕油昨天并無明確利空消息。昨天,印尼首席經濟部長表示,生物柴油任務不會僅停留在B30,正在測試完全由棕櫚油制成的柴油和混合棕櫚油的飛機燃料。消息間接表明,印尼生柴政策暫時不會有利空變化。消息偏利多。但歐盟生柴授權可能下調,美豆油生柴政策也有不確定性,仍可能成為市場利空。目前,烏俄葵油出口依舊中斷,隨著時間推移,歐盟葵油及菜油將更加緊缺,烏克蘭葵籽新作播種預計也將受到影響。今天即將公布馬棕3月前25日出口數據,目前預估環比持平,3月馬棕庫存暫預計環比持平略增。國內方面,昨天油脂高開低走,受馬棕下跌影響,油脂移倉換月中。3月國內豆油供需依舊非常緊張,關注儲備豆油及大豆拍賣何時再度實施,疫情影響短期豆油提貨下降。24度棕油CNF報價繼續走高,進口利潤倒掛擴大。國內棕櫚油目前供需兩淡,中期庫存預計繼續下降。中期,國內豆油及棕油供需短缺、現貨基差超高局面難改。短期,若歐盟、美國生柴政策無明顯變化,油脂跌幅有限。操作上,謹慎者繼續觀望,短多謹慎持有。

花生:★☆☆(榨利較好收購積極?現貨支撐盤面偏強持續)

昨天,國內花生期貨小幅高開,尾盤走弱,10月合約下跌1.37%,報收9666元/噸,日線前高暫時承壓回落。近期,各油廠油料主流成交價格7400-7800元/噸,通貨米成交在8000-8200元/噸。近幾周國內油廠現貨榨利很好,每噸榨利600-700元/噸,油廠收購積極,油料米整體到貨量較大。國內花生油市場行情延續穩定態勢,整體成交清淡。疫情持續影響國內餐飲行業,油脂需求明顯下降。油廠執行前期合同為主。短期,榨利仍較好,油料需求將繼續支撐盤面。操作上,回調企穩短多為主。

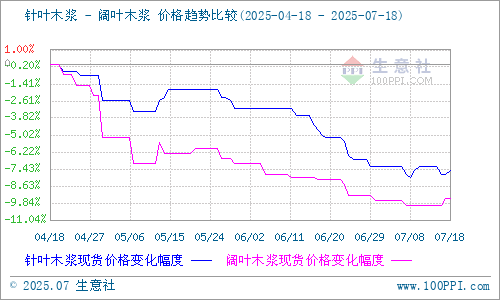

紙漿:★☆☆(國外供應供應存在回升可能,預期價格偏弱)

國外企業減產,運輸受阻,2022年1月全球木漿發運量下降。目前芬蘭罷工談判有進展,后期供應有回升可能。期貨倉單高位。近期生活用紙價格持穩,文化紙價格持穩。下游開工方面,生活紙開工上升,雙膠紙開工下降,銅版紙開工維持。近期青島、常熟、高欄、天津和保定地區木漿總庫存下降。國外供應供應存在回升可能,預期價格偏弱。

豆粕;★☆☆;(高位震蕩)

隔夜美豆5月收于1701.25,跌1.02%。多頭獲利了結,結束過去三個交易日的漲勢。國際原油期貨走低,全球植物油市場下跌,也令大豆市場承壓。美國農業部發布的周度出口銷售報告顯示,截至2022年3月17日的一周,美國2021/22年度大豆凈銷售量為412,200噸,比上周低了67%,比四周均值低了70%。2022/23年度的凈銷售量減少了13,000噸,因為對中國的銷售量減少。大豆出口凈銷售量為39.93萬噸,是7月份以來的最低水平,遠遠低于市場預期的80到210萬噸。不過美國農業部還宣布,美國私人出口商報告向未知目的地銷售31.82萬噸大豆。這則消息制約豆價跌幅。俄烏局勢也繼續引起市場關注。目前仍未顯示雙方達成協議的跡象。俄烏戰爭已經過去數周,其對農產品的邊際影響有所減弱。原油在沖至130美元/桶后開始了大幅回撤,似乎昭示著俄烏之間的局勢有所緩和,但是邊打邊談仍將持續一段時間,原油不太容易馬上回落至100美元/桶下方。原油的大跌并沒有帶動農產品回落,全球糧油市場由于地緣政治而導致的階段性供需形勢失衡沒有緩解,近期一些國家也宣布了禁止或者限制本國農產品出口。對于美豆來說,除非俄烏大局已定,否則恐慌采購的買家仍將支撐美豆價格在1600美分/蒲式耳以上。國內3月底之前豆粕現貨依然緊張;俄烏戰爭導致葵粕、菜粕等雜粕供應可能出現斷檔;國內下游養殖虧損加劇,但生豬遠月盤面逐漸給出較好套保機會,生豬產能的去化依然不會太順利。操作上,蛋白粕繼續維持偏多思路,注意局勢動蕩風險。

生豬;★☆☆;(中線繼續下跌)

近期生豬期現貨超跌反彈。豬價是國內閉環運行,國內飼料原料價格受國際大豆、玉米價格的暴漲影響而大漲,飼料成本大漲對于養殖戶的影響是加重養殖虧損,但是是否導致生豬存欄加速去化仍需觀察,春節過后的一兩個月是豬價的季節性低谷期,理論上養殖戶都有這個思想準備。目前豬價離10元/公斤的前低尚有一定距離,現貨價格可能仍有下行空間,2季度會出現第二個周期性低點。操作上,不看好近期生豬期價的反彈,未來可能繼續探底。

浙公網安備 33010002000024號

浙公網安備 33010002000024號