8月8日PTA產業鏈情報

http://www.chchfw.cn 2022年08月08日 18:18 來源:生意社

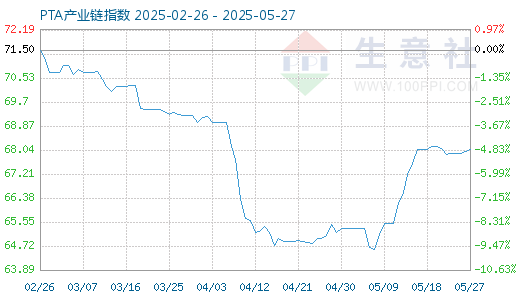

1. 8月8日PTA產業鏈指數為83.96

8月8日PTA產業鏈指數為83.96,較昨日上升了0.18點,較周期內最高點115.90點(2018-09-12)下降了27.56%,較2020年04月06日最低點49.51點上漲了69.58%。(注:周期指至今)

產業鏈指數,是生意社基于商品產業鏈及其各節點商品指數而創建的用于反映整個產業鏈景氣狀況的定基指數。

2. 生意社:成本重心下移 PTA周跌幅超5%

生意社分析師認為,近期PTA裝置檢修較多,部分裝置后續有提負、重啟預期,8、9月份供應相對充足。同時,當前原油震蕩下跌,對PTA成本支撐減弱,疊加淡季下終端偏弱,南方地區仍有高溫擾動,需求恢復依舊受阻。綜合來看,預計PTA價格維持偏弱。(PTA 詳情)3. 生意社:8月8日逸盛石化PTA外盤價格動態

8月8日,逸盛石化PTA美金貨源報價880美元/噸,較上一交易日價格下跌20美元/噸。 (PTA 詳情)4. 生意社:福建百宏PTA裝置動態

福建百宏250萬噸PTA裝置于8月5日提負荷,此前8成左右。 (PTA 詳情)5. 生意社:8月8日山東地區醋酸市場偏弱運行

8月8日,山東地區醋酸企業周邊送到價在3250元/噸左右,廠家報價下調,實際成交價偏低,下游方面需求疲軟,場內交投氛圍一般,企業讓利商談出貨,業者心態僵持觀望,短期醋酸行情偏弱整理運行。(醋酸 詳情)6. 生意社:8月8日華北地區醋酸行情偏弱運行

華北地區醋酸行情偏弱運行,企業報價下調,周邊送到價在3350元/噸左右,廠家讓利出貨,實際成交價偏低。下游需求持續疲軟,市場交投氣氛清淡,少量剛需跟進,業者心態謹慎,短期行情偏弱整理運行。(醋酸 詳情)7. 生意社:8月8日華南地區醋酸市場弱勢運行

華南地區醋酸市場弱勢運行,出廠價報3350元/噸左右自提,下游需求持續偏弱,入市采買積極性一般,場內交投氛圍清淡,持貨商讓利出貨,業者心態僵持觀望,短期醋酸行情偏弱整理運行。(醋酸 詳情)8. 生意社:8月8日浙江地區醋酸市場弱勢運行

8月8日,浙江地區醋酸價格3350元/噸左右自提,市場行情偏弱運行,下游采買剛需為主,場內成交氛圍一般,持貨商讓利出貨,業者心態謹慎觀望,醋酸行情偏弱整理運行。(醋酸 詳情)9. 生意社:8月8日江蘇地區醋酸市場弱勢運行

8月8日,江蘇地區醋酸價格3250元/噸左右自提,醋酸行情偏弱運行,下游需求乏力,場內交投氛圍清淡,持貨商讓利出貨為主,實際成交價偏低,場內供需博弈,醋酸行情偏弱運行。(醋酸 詳情)10. 生意社:8月5日美國地區對二甲苯收盤價格下滑

8月5日美國地區對二甲苯市場收盤價格下滑65美元/噸,收盤價格為1045-1055美元/噸FOB美國港灣。(PX 詳情)11. 生意社:8月5日歐洲地區對二甲苯收盤價格上漲

8月5日歐洲地區對二甲苯市場收盤價格上漲14元/噸,收盤價格為1166-1168美元/噸FOB鹿特丹。(PX 詳情)12. 生意社:8月5日亞洲地區對二甲苯收盤價格下滑

8月5日亞洲地區對二甲苯市場收盤價格下滑10美元/噸,收盤價格為1035-1037美元/噸FOB韓國和1053-1055美元/噸CFR中國。 (PX 詳情)13. 生意社:8月8日上海瞿誼實業PET價格動態

近期PET市場重心平穩為主,價格平穩,下游需求一般,剛需采購,出貨順暢,成本支撐尚可,商談氛圍一般,新訂單成交數量有限,多以合約客戶為主。 (PET 詳情)14. 生意社:8月8日華潤化工PET價格動態

華潤化工PET9350元/噸,報價平穩,貨源充足,目前開工率正常,下游需求尚可,主要剛需采購為主,多以合約客戶為主,近期PET市場窄幅偏弱,運行為主。 現主流報價范圍9500元/噸附近。(PET 詳情)15. 生意社:8月8日遠紡工業PET價格動態

遠紡工業PET9350元/噸,報價平穩,貨源充足,目前開工率正常,下游需求尚可,主要剛需采購為主,多以合約客戶為主,近期PET市場窄幅偏弱,運行為主。 現主流報價范圍9500元/噸附近。(PET 詳情)16. 生意社:8月8日浙江萬凱PET價格動態

浙江萬凱新材料有限公司9350元/噸,報價平穩,貨源充足,目前開工率正常,下游需求尚可,主要剛需采購為主,多以合約客戶為主,近期PET市場窄幅偏弱,運行為主。 現主流報價范圍9500元/噸附近。(PET 詳情)17. 生意社:8月8日海南逸盛PET價格動態

海南逸盛石化有限公司9300元/噸,目前貨源充足,現貨出貨順暢,開工率正常,下游需求尚可,主要剛需采購為主,多以合約客戶為主,實單實談,現貨走單,近期PET市場平穩運行為主。 現主流報價范圍9500元/噸附近。 (PET 詳情)18. 生意社:跟隨成本端波動 滌綸長絲價格小幅下跌

生意社分析師認為,國際原油價格下跌,PTA供應減量的利多消息已經被消化,且隨著檢修裝置逐步重啟供應將會恢復,成本端利空主導。下游市場來看,8月份處于傳統的消費淡季,紡企持續恢復的概率相對偏低。在下游市場暫未有效改善下,滌絲價格將繼續跟隨成本端波動為主。(滌綸POY 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月7日中厚板產業鏈情報(07-07 18:11)

- 7月7日玉米產業鏈情報(07-07 18:11)

- 7月7日液氨產業鏈情報(07-07 18:11)

- 7月7日液化氣產業鏈情報(07-07 18:11)

- 7月7日異辛醇產業鏈情報(07-07 18:11)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 生意社:7月8日灌陽縣宏騰螢石價格暫穩

- 07-08

- 生意社:7月8日東營華泰苯胺最新價格

- 07-08

- 生意社:7月8日重慶長風苯胺最新價格

- 07-08

- 生意社:7月8日東營金茂苯胺最新價格

- 07-08

- 生意社:7月8日山東金嶺苯胺最新價格

- 07-08

- 生意社:7月8日江西德安實業螢石價格暫穩

- 07-08

- 生意社:7月8日中石化丁二烯出廠價格

- 07-08

- 生意社:7月8日上饒市恒通礦業螢石價格暫穩

- 07-08

國內動態

- 生意社:7月8日廣東地區螢石市場價格暫穩

- 07-08

- 生意社:7月8日江西地區螢石市場價格暫穩

- 07-08

- 生意社:7月8日浙江地區螢石市場價格暫穩

- 07-08

- 生意社:7月8日河南地區螢石市場價格暫穩

- 07-08

- 生意社:7月8日內蒙地區螢石市場行情暫穩

- 07-08

- 生意社:上海期貨交易所7月7日銅倉單上漲

- 07-08

- 生意社:7月7日LME基本金屬庫存統計

- 07-08

- 張家港庫區二甘醇庫存及發貨情況

- 07-08

國際動態

- 截至7月5日巴西棉花收獲進度為7.3%

- 07-08

- 生意社:7月7日國際原油期貨上漲

- 07-08

- 巴基斯坦棉花產量大幅降至550萬包

- 07-08

- USDA:截至7月6日當周美國棉花優良率為52%

- 07-08

- 7月7日LME金屬綜述

- 07-08

- 生意社:7月7日歐洲地區對二甲苯收盤價格上漲

- 07-08

- 生意社:7月7日美國地區對二甲苯收盤價格下滑

- 07-08

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號