報價動態(tài) | 大宗榜 | BCI | 行業(yè)指數(shù) | 板塊指數(shù) | 產(chǎn)業(yè)鏈指數(shù) | 比價指數(shù) | 比價工具 | 相關性 | 定價中心 | 數(shù)據(jù)資訊

10月17日苯酚產(chǎn)業(yè)鏈情報

http://www.chchfw.cn 2022年10月17日 18:18 來源:生意社

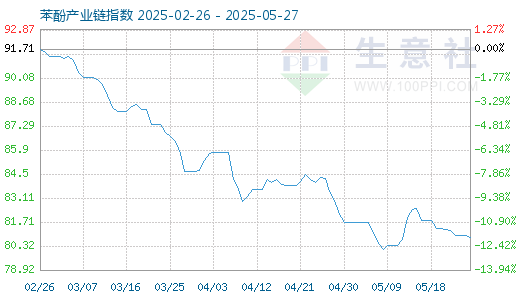

1. 10月17日苯酚產(chǎn)業(yè)鏈指數(shù)為122.58

10月17日苯酚產(chǎn)業(yè)鏈指數(shù)為122.58,較昨日下降了0.51點,較周期內(nèi)最高點137.38點(2021-09-16)下降了10.77%,較2020年04月04日最低點61.76點上漲了98.48%。(注:周期指至今)

產(chǎn)業(yè)鏈指數(shù),是生意社基于商品產(chǎn)業(yè)鏈及其各節(jié)點商品指數(shù)而創(chuàng)建的用于反映整個產(chǎn)業(yè)鏈景氣狀況的定基指數(shù)。

2. 生意社:10月14日國際原油期貨重挫近4%

14日,國際原油期貨重挫。美國WTI結算85.61美元/桶,跌幅為3.50美元或3.9%;布倫特結算91.63美元/桶,跌幅為2.94美元或3.1%。全球通脹居高不下,強化了央行加息的預期,經(jīng)濟衰退風險加劇,繼而弱化燃料需求,蓋過了產(chǎn)油國OPEC+大幅減產(chǎn)的利多效應。 (苯酚 詳情)3. 生意社:10月17日浙江石化苯酚價格下調(diào)

10月17日,浙江石化苯酚價格報盤價格下調(diào)300執(zhí)行10700元/噸,此價格自10月17日起執(zhí)行。 據(jù)悉,一期65萬噸/年酚酮裝置八成運行,二期65萬噸/年的酚酮裝置九成 運行。庫存量適中。(苯酚 詳情)4. 生意社:10月17日華東地區(qū)苯酚市場試探高報

10月17日,新的一周國內(nèi)苯酚市場一改周末下跌態(tài)勢,市場走勢止跌,小幅上行100元/噸左右,華東市場主流報盤在10650元/噸。進入下旬考慮到月內(nèi)均價較高,持貨商低價出貨意向不大,早盤試探性高報,終端參與謹慎,剛需為主,成交有待關注。 (苯酚 詳情)5. 2022年8月丙烯進口數(shù)據(jù)統(tǒng)計

根據(jù)海關統(tǒng)計數(shù)據(jù)顯示:2022年8月進口丙烯17.68萬噸,進口金額17445.05萬美元,均價987美元/噸。進口量較上月減少10.98%,較去年同期減少6.16%。 (丙烯)6. 2022年8月丙烯出口數(shù)據(jù)統(tǒng)計

根據(jù)海關統(tǒng)計數(shù)據(jù)顯示:2022年8月出口丙烯197噸,出口金額84.11萬美元,均價4270美元/噸。主要出口方向集中在南美地區(qū);主要出口地為浙江省和遼寧省。 (丙烯)7. 2022年8月丙烯進口來源國統(tǒng)計

8月,中國丙烯進口貨源仍然主要來自東北亞。韓國仍是丙烯主要進口來源國,進口丙烯8.77萬噸,占比恰好50%。中國臺灣和日本進口量分列二三位,進口量分別為4.57萬噸和3.29萬噸,分別占比26%和18%。從俄羅斯進口丙烯繼續(xù)增量,在0.82萬噸,占比可達5%。受到東南亞部分廠商停工降負影響,8月由東南亞進口丙烯出現(xiàn)明顯減少,僅由馬來西亞進口丙烯0.23萬噸,占比在1%。 (丙烯)8. 生意社:原油震蕩 加氫苯節(jié)后先漲后跌(10月8日至10月14日)

2022年10月8日至10月14日華北地區(qū)加氫苯出廠價格先漲后跌,整體上行,上周末在7900元/噸,本周末8033.33元/噸,周漲1.69%。本周純苯市場先漲后跌,節(jié)后開市受節(jié)日期間原油大漲提振,外盤亞洲純苯走高,國內(nèi)市場利好氣氛濃厚,節(jié)后歸來純苯補漲,中石化純苯掛牌價格連續(xù)上漲至8200元/噸,且多數(shù)企業(yè)在節(jié)后均有一定程度的補庫需求,場內(nèi)成交情況較好。后期原油、苯乙烯下跌,基本面利空因素拖累純苯市場,純苯價格受拖累下行,場內(nèi)交投整體放緩。而加氫苯市場周期內(nèi)基本跟隨純苯走勢,保持先漲后跌走勢,但隨著基本面走弱,下游壓價心態(tài)較強,加氫苯價格周末高位回落。后市方面基本面走弱利空純苯市場,華東地區(qū)港口庫存整體低位,純苯下游裝置近期有部分檢修計劃,可能會對純苯需求暫緩,純苯產(chǎn)業(yè)鏈存在走低可能,后市重點關注四季度下游開工情況以及原油走勢對純苯價格的影響。 (加氫苯 詳情)9. 生意社:10月17日華東地區(qū)加氫苯市場價格暫穩(wěn)

華東地區(qū)加氫苯市場主流報價區(qū)間在7900~8000元/噸,均價7950元/噸,較前一交易日暫穩(wěn)。 基本面走弱利空純苯市場,華東地區(qū)港口庫存整體低位,純苯下游裝置近期有部分檢修計劃,可能會對純苯需求暫緩,純苯產(chǎn)業(yè)鏈存在走低可能,后市重點關注四季度下游開工情況以及原油走勢對純苯價格的影響。 (加氫苯 詳情)10. 生意社:10月17日利華益維遠雙酚A價格下調(diào)

10月17日,利華益維遠雙酚A報價下調(diào)300執(zhí)行13500元/噸,此價格自10月17日起執(zhí)行。產(chǎn)品自用和主供長約用戶為主。 (雙酚A 詳情)11. 生意社:10月17日華東液體環(huán)氧樹脂市場繼續(xù)下跌

10月17日,華東地區(qū)液體環(huán)氧樹脂市場走弱,市場商談價格在18700-19300元/噸,整體商談與上一交易日下跌100-200。 (雙酚A 詳情)

【版權聲明】秉承互聯(lián)網(wǎng)開放、包容的精神,生意社歡迎各方媒體、機構轉(zhuǎn)載、引用我們原創(chuàng)內(nèi)容,但要經(jīng)過授權并注明來源生意社;同時,我們倡導尊重與保護知識產(chǎn)權,如發(fā)現(xiàn)本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯(lián)系方式等,發(fā)郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月12日中厚板產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日玉米產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日液氨產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日液化氣產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日異辛醇產(chǎn)業(yè)鏈情報(07-12 18:10)

手機分享新聞

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業(yè)動態(tài)

國內(nèi)動態(tài)

- 倫敦金屬交易所(LME)7月11日鎳庫存增加

- 07-11

- 上海期貨交易所7月11日鎳庫存減少

- 07-11

國際動態(tài)

- 2025年7月份巴西玉米出口量預估為434萬噸

- 07-11

- 2025年7月份巴西大豆出口量估計為1193萬噸

- 07-11

- 馬來西亞對涉華鍍鋅板作出反傾銷初裁

- 07-11

- 降雨威脅印度中央邦馬納瓦爾的棉花收割

- 07-11

- 6月27日-7月3日美棉出口簽約量較前周大幅增長

- 07-11

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號