2月6日丙酮產業鏈情報

http://www.chchfw.cn 2023年02月06日 18:19 來源:生意社

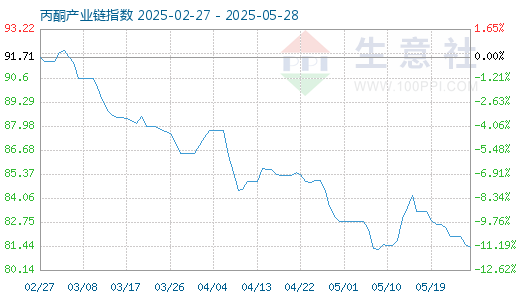

1. 2月6日丙酮產業鏈指數為86.92

2月6日丙酮產業鏈指數為86.92,較昨日下降了0.1點,較周期內最高點147.63點(2021-04-21)下降了41.12%,較2016年01月10日最低點53.80點上漲了61.56%。(注:周期指至今)

產業鏈指數,是生意社基于商品產業鏈及其各節點商品指數而創建的用于反映整個產業鏈景氣狀況的定基指數。

2. 生意社:2月3日國際原油期貨繼續下挫

3日,國際原油期貨延續此前兩個交易日跌勢。美國WTI原油期貨主力合約結算價報73.39美元/桶,跌幅為2.49美元或3.3%。布倫特原油期貨主力合約結算價報79.94美元/桶,跌幅為2.23美元或2.7%。 (丙酮 詳情)3. 渤海化學:丙烯在2022年第四季度產量為16.47萬噸

2023年1月29日,渤海化學(600800.SH)公告,公司根第3號行業信息披露:第十三號——化工》的相關規定,現將公司全資子公司天津渤海石化有限公司(以下簡稱“渤海石化”)2022年第四季度主要經營數據(未經審計)披露如下: 具體來看,丙烯在2022年10-12月產量為164,737.03噸,同期銷量為191,831.18噸。丙烯在2022年10-12月平均價格6,630.48元/噸,同比下降5.89%。 (丙烯)4. 原料成本擠壓盈利空間 丙烯市場利潤延續下滑態勢

受下游需求低迷和上游成本上升影響,2022年丙烯市場行情持續走弱,企業的盈利情況普遍表現不佳。 成本高企 丙烯是僅次于乙烯的重要石化基礎原料。丙烯的下游市場主要覆蓋聚丙烯、丁辛醇、環氧丙烷、丙烯腈等行業。其中,聚丙烯的快速增長也拉動了丙烯的市場需求。 進入2022年,丙烯行業開工率呈現震蕩回落態勢,僅一二月份開工率維持在8成以上,八月和九月份行業開工率僅在7成邊緣振蕩。2022年丙烯行業開工率較往年出現明顯回落,與丙烯生產企業大幅虧損息息相關。 事實上,受成本高企、需求疲軟等因素影響,自2021年開始丙烯行業就已進入了下行通道。金聯創數據顯示,2021年四季度開始,PDH進入虧損階段。2022年度PDH年均毛利潤較2021年回落千元以上,其年均毛利潤為-381元/噸。 司夢盈也認為,丙烯行業利潤下滑主要是原材料價格高企。受烏克蘭局勢影響,國際原油價格應聲上漲,帶動能化產品價格大幅沖高,也帶動著丙烯沖向年內高點。但整體來看,來自原油的影響力在向下游傳導時逐漸轉弱,漲幅最終表現為原料>丙烯>丙烯下游,丙烯及下游產品毛利潤大幅萎縮,丙烯產業鏈盈利水平弱化。丙烯-化工下游開工率整體出現大幅回落,特別是環氧丙烷開工率由2021年的超負荷開工率轉為2022年9月的6~7成附近。 同時,司夢盈分析稱,因為丙烯各個工藝路線成本結構不盡相同,也使得2022年丙烯各工藝路線盈利表現差異化。蒸汽裂解、丙烷脫氫及甲醇制烯烴,原材料價格占比較大,均為60%~80%,因此隨著年內原油、丙烷價格走高,虧損愈加明顯,盈利表現從2021年的最佳轉為倒數。而2021年虧損最為明顯的煤制烯烴,因為固定成本達60%,原材料價格轉變不到20%,因此對原材料價格變化敏感度不強,因丙烯價格受原油價格提振漲幅明顯,煤制烯烴盈利表現為各路線最佳。 司夢盈進一步表示,從2023年預期投產的裝置來看,主要以PDH項目為主,部分為煉化一體化及輕烴綜合利用,小部分煤/甲醇制烯烴多為前期在建開工延期項目。在新增產能中,PDH工藝占比可達71%附近。 在司夢盈看來,近年來,丙烯行業競爭加劇,項目經濟效益轉弱,預期2023年PDH工藝盈利依舊難言樂觀,未來PDH裝置在投產及產能利用率方面,存在著較大的不確定性。 產能消化承壓 盡管丙烯市場行情表現低迷,企業盈利能力已現回落態勢,但行業頭部企業的擴產仍在繼續。 目前,全球丙烯下游產業聚丙烯需求約7000萬噸,我國占比約30%。聚丙烯的主要下游產品包括拉絲(如塑料編織袋等)、注塑(用于家電、洗衣機、汽車等)、膜料(如食品包裝)。 在供求關系促動下,近年來我國丙烯需求保持較快增長態勢。自2019年起,我國丙烯行業維持著高速擴張態勢,至2022年末,丙烯產能年度增長率都維持在10%以上。據金聯創數據統計,2023年,丙烯的產能增長率將維持在14%附近,預計丙烯產能可達6464萬噸/年。 從下游需求面來看,司夢盈表示,2023年丙烯需求也維持同步擴張態勢,但預期需求增速或略遜于供應增速。丙烯需求增長仍以聚丙烯需求增加拉動為主,但聚丙烯市場的競爭壓力逐漸上升,一定程度上也將拖累丙烯市場需求,特別是粉料行業,2022年粉料行業開工率持續低位運行,而化工下游毛利潤及開工率也出現明顯回落。2023年依舊是丙烯腈、環氧丙烷和丙酮的擴能高峰期,化工下游的擴張速度將出現放緩態勢。(丙烯)5. 生意社:2月6日華東液體環氧樹脂市場平靜

2月6日,華東地區液體環氧樹脂市場本周開盤安靜,高位報盤有所回落,市場商談價格在16200-16600元/噸桶裝出廠,整體商談與上一交易日均價下滑。(雙酚A 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月7日中厚板產業鏈情報(07-07 18:11)

- 7月7日玉米產業鏈情報(07-07 18:11)

- 7月7日液氨產業鏈情報(07-07 18:11)

- 7月7日液化氣產業鏈情報(07-07 18:11)

- 7月7日異辛醇產業鏈情報(07-07 18:11)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- α-環糊精商品報價動態(2025-07-07)

- 07-07

- 偏磷酸鋰商品報價動態(2025-07-07)

- 07-07

- 三甲氧基硅烷商品報價動態(2025-07-07)

- 07-07

- 栗木栲膠商品報價動態(2025-07-07)

- 07-07

國內動態

- 生意社:7月7日山東地區尿素行情上漲

- 07-07

- 生意社:7月7日華東地區純堿市場行情下調

- 07-07

- 生意社:7月7日華北地區純堿行情持穩

- 07-07

- 生意社:7月7日華中地區純堿價格持穩

- 07-07

- 生意社:7月7日江蘇聯海醋酸乙酯價格不變

- 07-07

- 生意社:7月7日江蘇百川高科醋酸乙酯價格不變

- 07-07

- 生意社:7月7日兗礦國泰醋酸乙酯價格下調

- 07-07

- 生意社:7月7日華北地區醋酸行情平穩運行

- 07-07

國際動態

- 生意社:7月7日泰國產區橡膠原料行情穩中走跌

- 07-07

- 生意社:7月4日MTBE外盤市場收盤價上調

- 07-07

- 馬來西亞對部分中韓越鋼鐵產品征收反傾銷稅

- 07-07

- 生意社:7月4日甲醇外盤市場收盤價格下跌

- 07-07

- 7月4日LME金屬綜述

- 07-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號