9月26日硅鐵產業鏈情報

http://www.chchfw.cn 2023年09月26日 18:11 來源:生意社

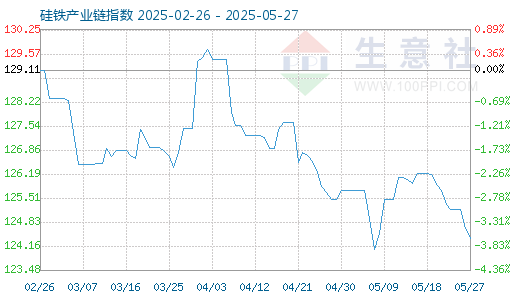

1. 9月26日硅鐵產業鏈指數為172.95

9月26日硅鐵產業鏈指數為172.95,較昨日上升了0.89點,較周期內最高點363.10點(2021-10-10)下降了52.37%,較2016年01月10日最低點78.55點上漲了120.18%。(注:周期指至今)

產業鏈指數,是生意社基于商品產業鏈及其各節點商品指數而創建的用于反映整個產業鏈景氣狀況的定基指數。

2. 生意社:9月26日山東港口焦炭市場價格上漲

山東港口焦炭市場價格上行,港口準一級出庫價在2270-2350元/噸左右,一級出庫價2370-2450元/噸,港口市場偏強運行,兩港庫存小幅上升,下游詢盤較前期好轉,市場整體交投表現尚可,現貨市場二輪提漲范圍擴大,本輪提漲100-110元/噸。運費方面26日孝義到日照港210元/噸,介休到日照港200元/噸。 (焦炭 詳情)3. 生意社:2023年9月焦炭市場二輪提漲開啟

據生意社商品行情分析系統:2023年9月焦炭市場一輪提漲,截止發稿山西地區準一級冶金焦價格在2096.67元/噸,漲5.89%。9月焦炭市場9月下旬歷經一輪提漲,9月中上旬基本保持暫穩運行,本輪提漲100-110元/噸。月初時焦炭市場價格暫穩,現貨市場情緒較好,市場整體偏強運行。供應方面前期焦企開工普遍維持高位,但隨著原料焦煤價格走高,部分企業有減產預期。隨著市場情緒升溫,下游入市采購較多,市場交投氣氛較好,廠內焦炭庫存偏低,部分企業惜售,供應略顯緊張,焦企心態較強。需求方面近期鋼廠整體開工較好,高爐開工整體偏高位,對焦炭需求尚可,下游積極偏剛需,目前鋼廠焦炭庫存較穩定,按需補庫為主。 月末時原料焦煤連續上行,焦企入爐成本較高,部分企業虧損,整體開工率下行,焦炭供應略緊。隨著首輪提漲落地后部分企業利潤情況有改善,但焦煤價格仍在上漲,焦化企業成本壓力依舊存在,后續開工率仍有下降預期,焦炭供應預計偏緊。需求方面本周鋼廠開工較好,隨著臨近假期,部分下游企業還有備貨需求,焦炭需求表現較好。焦化企業開啟二輪提漲100-110元/噸,隨著焦煤價格不算上行,提漲范圍迅速擴大。綜合來看月末時焦炭供應緊需求好,焦企心態偏強,預計焦炭市場偏強運行為主。重點關注焦煤價格走勢、鋼廠及焦企廠內庫存變化情況 (焦炭 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月6日中厚板產業鏈情報(07-06 18:10)

- 7月6日玉米產業鏈情報(07-06 18:10)

- 7月6日液氨產業鏈情報(07-06 18:10)

- 7月6日液化氣產業鏈情報(07-06 18:10)

- 7月6日異辛醇產業鏈情報(07-06 18:10)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 生意社:7月7日山東海江ABS裝置動態

- 07-07

- 生意社:7月7日恒力石化ABS裝置動態

- 07-07

- 生意社:7月7日灌陽縣宏騰螢石價格暫穩

- 07-07

- 生意社:7月7日江西德安實業螢石價格暫穩

- 07-07

- 生意社:7月7日上饒市恒通礦業螢石價格暫穩

- 07-07

- 生意社:7月7日鑫晨礦產螢石價格報價暫穩

- 07-07

- 生意社:7月7日中鋼礦業正藍旗螢石價格暫穩

- 07-07

- 生意社:7月7日強美礦業螢石價格走勢暫穩

- 07-07

國內動態

- 生意社:7月7日廣東地區螢石市場價格暫穩

- 07-07

- 生意社:7月7日江西地區螢石市場價格暫穩

- 07-07

- 截至7月3日全國棉花銷售率為94.4%

- 07-07

- 生意社:7月7日浙江地區螢石市場價格暫穩

- 07-07

- 生意社:7月7日河南地區螢石市場價格暫穩

- 07-07

- 生意社:7月7日內蒙地區螢石市場行情暫穩

- 07-07

- 生意社:7月2日山東舜天三聚氰胺價格上漲

- 07-07

- 進口棉花主要港口商業庫存統計

- 07-07

國際動態

- 7月4日進口棉報價微跌

- 07-07

- 生意社:7月4日亞洲地區對二甲苯收盤價格下滑

- 07-07

- 生意社:7月4日歐洲地區對二甲苯收盤價格下滑

- 07-07

- 生意社:7月4日美國地區對二甲苯收盤價格下滑

- 07-07

- 生意社:7月4日國際原油期貨收跌

- 07-07

- 6月份巴西棉花出口量同比降低17%

- 07-07

- 2025年泰國橡膠產量料增2%至489萬噸

- 07-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號