5月25日鋼鐵行業情報

http://www.chchfw.cn 2025年05月25日 18:10 來源:生意社

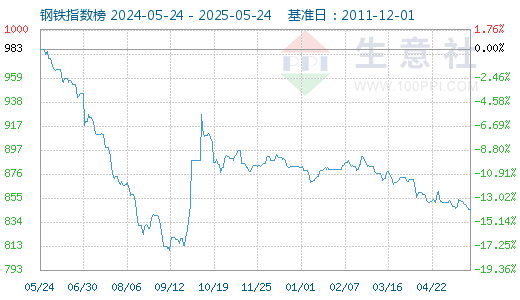

1. 5月25日生意社鋼鐵指數為845

5月25日生意社鋼鐵指數為845點,與昨日持平,較周期內最高點1554點(2021-05-13)下降了45.62%,較2015年12月20日最低點493點上漲了71.40%。(注:周期指2011-12-01至今)

2. 生意社:供需雙減 鐵礦或趨弱震蕩

據生意社商品行情分析系統顯示,本周(5.17-5.24,下同)鐵礦價格先漲后跌,窄幅震蕩運行。截至24日,生意社鐵礦價格指數為777.56,環比下行0.88%,具體如上圖。本周鐵礦價格先跌后漲、趨弱震蕩運行,其主要原因天氣多雨,終端采購需求有所放緩,負反饋影響到成本端行情,導致鐵礦價格走弱;供需方面,鋼廠利潤情況向好采購積極,支撐日均鐵水產量增長,不過鐵水產量高位多日,有下行可能,成材出口持續性也有待觀望,所以本周鐵礦價格先跌后漲、趨弱震蕩運行。 預測下周礦價趨勢: 庫存方面,截至5月23日,全國45個港口進口鐵礦庫存為13987.83萬噸,環比減少178.26萬噸;日均疏港量為327.09萬噸,周環比增加3.2萬噸;在港船舶數89條,周環比增加3條。本周鐵礦港口庫存情況如上圖;全國鋼廠進口鐵礦庫存總量為8925.48萬噸,周環比減少35.68噸。本周鋼廠補庫采購需求持續釋放,所以疏港量有所增長,疊加鋼廠利潤向好,生產積極性較高,鋼廠下周大概率維持現有生產情況,不過本周港口到港船只增加,加上海外發運增長,下周港口庫存有累庫可能,下周仍需要多關注港口鐵礦庫存變化。 供應方面,截至5月19日,上周全球鐵礦石發運總量3347.8萬噸,環比增加318.8萬噸;澳洲巴西19港鐵礦發運總量2706.1萬噸,環比增加283.6萬噸。澳洲發運量1888.7萬噸,環比增加46.1萬噸,其中澳洲發往中國的量1635萬噸,環比增加0.8萬噸。巴西發運量886.8萬噸,環比增加237.1萬噸。本周澳洲、巴西發運小幅增長。澳洲、巴西海外發運量周期變化,主要受季節以及天氣影響,短期發運有所變化,中長期來看,鐵礦石供應寬松格局未改,下周鐵礦發運量有所回落,預計下周鐵礦石供應情況有所縮減。需求方面,截至5月23日,鋼廠高爐開工率83.69%,周環比下降0.46%;高爐煉鐵產能利用率91.32%,周環比減少0.44%;鋼廠盈利率59.74%,環比增加0.43%;日均鐵水產量243.6萬噸,環比減少1.17萬噸;當前樣本鋼廠的進口礦日耗為301.87萬噸,環比減少1.04萬噸。本周鋼廠鋼廠開工情況維持高位運行,開工積極性較高。現階段鋼廠利潤持續良好,鋼廠開工規模穩定,復產積極,下周多地鋼廠有檢修計劃,鐵水產量預減,預計下周鐵礦需求釋放小幅縮減。廢鋼方面,本周廢鋼價格先漲后跌,震蕩趨穩運行。本周廢鋼價格震蕩運行;現階段鋼廠利潤情況雖然持續恢復,開工積極性向好,但市場行情有轉弱趨勢,整個黑色系行情整體下行,所以部分地區廢鋼價格有所調整,預計下周廢鋼市場會趨穩運行。 綜上所述,生意社數據師認為,需求端,鋼廠利潤情況向好,繼續維持現有開工規模,下周部分鋼廠檢修,整體需求情況預測會有所多見;而供應端,本周海外發運周期性變化,港口庫存繼續去庫,下周海外發運縮減,供應整體有所縮減,鐵礦供需基本面或轉為供需雙減局面。現階段天氣轉入梅雨季,終端開工受限較多,本周主要受基本面走弱影響,終端需求走弱,帶動鐵礦下行,下周鐵礦港口庫存有累庫趨勢,預計下周鐵礦或先跌后穩、維持趨弱震蕩運行,后期要關注鋼廠利潤情況以及成材端下游實際需求情況。 (鐵礦石 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 5月30日中厚板產業鏈情報(05-30 18:11)

- 5月30日玉米產業鏈情報(05-30 18:11)

- 5月30日液氨產業鏈情報(05-30 18:11)

- 5月30日液化氣產業鏈情報(05-30 18:11)

- 5月30日異辛醇產業鏈情報(05-30 18:11)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- T746商品報價動態(2025-05-30)

- 05-30

- 香菇商品報價動態(2025-05-30)

- 05-30

- 正丁烷商品報價動態(2025-05-30)

- 05-30

- 黃磷商品報價動態(2025-05-30)

- 05-30

國內動態

國際動態

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號