報價動態(tài) | 大宗榜 | BCI | 行業(yè)指數(shù) | 板塊指數(shù) | 產(chǎn)業(yè)鏈指數(shù) | 比價指數(shù) | 比價工具 | 相關(guān)性 | 定價中心 | 數(shù)據(jù)資訊

6月6日期現(xiàn)工業(yè)品情報

http://www.chchfw.cn 2025年06月06日 18:11 來源:生意社

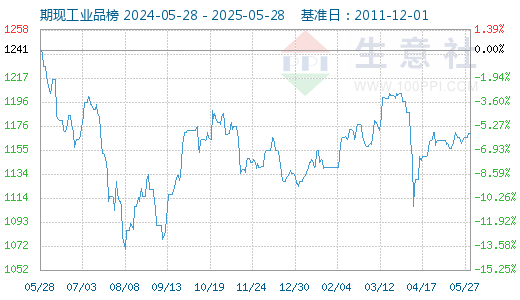

1. 6月6日期現(xiàn)工業(yè)品指數(shù)為1189

6月6日期現(xiàn)工業(yè)品指數(shù)為1189點,較昨日上升了14點,較周期內(nèi)最高點1246點(2024-05-22)下降了4.57%,較2015年11月24日最低點570點上漲了108.60%。(注:周期指2011-12-01至今)

2. 生意社:6月5日國際原油期貨收漲

6月5日,國際原油期貨上漲。美國WTI原油期貨7月合約結(jié)算價報63.37美元/桶,漲幅0.52美元或0.8%。布倫特原油期貨8月合約結(jié)算價報65.34美元/桶,漲幅0.48美元或0.7%。 (PVC 詳情)3. 生意社:6月6日臨沂地區(qū)PVC窄幅調(diào)整

6月6日,臨沂地區(qū)PVC市場行情趨穩(wěn),價格較之昨日變動不大。市場氣氛清淡,實際成交一般。目前電石法5型主流報價在4630-4700元/噸區(qū)間。 (PVC 詳情)4. 生意社:6月6日淄博地區(qū)PVC行情弱穩(wěn)

6月6日,淄博地區(qū)PVC今日行情弱穩(wěn),市場報盤稀少,價格變動不大,市場氣氛一般,實際成交偏弱。目前電石法5型主流報價在4620-4670元/噸區(qū)間。 (PVC 詳情)5. 2025年5月第5周巴西累計裝出未加工的棉花19.22萬噸

巴西商貿(mào)部農(nóng)產(chǎn)品出口數(shù)據(jù)顯示:2025年5月第5周,共計21個工作日,累計裝出未加工的棉花19.22萬噸,去年5月為22.94萬噸。日均裝運量為0.92萬噸/日,較去年5月的1.09萬噸/日減少16.23%。(皮棉 詳情)6. 截至6月3日當(dāng)周 約6%的美國棉花種植區(qū)域受到干旱影響

USDA最新干旱報告顯示,截至6月3日當(dāng)周,約6%的美國棉花種植區(qū)域受到干旱影響,此前一周為7%,去年同期為6%。 (皮棉 詳情)7. 5月23-29日美棉出口簽約量較前周減少8%

美國農(nóng)業(yè)部報告顯示,2025年5月23-29日,美國2024/25年度陸地棉凈出口簽約量為2.49萬噸,較前周減少8%,較前四周平均值減少2%。裝運量為7.17萬噸,較前周增長15%,較前四周平均值增長1%。 (皮棉 詳情)8. 截止5月22日本年度美國皮馬棉累計簽約量出口預(yù)期

據(jù)USDA出口周報統(tǒng)計,截止2025年5月22日,本年度美國皮馬棉累計簽約量10.1萬噸,達到USDA出口預(yù)期(9.8萬噸)的103.1%,超賣趨勢越來越顯著;裝運進度為78.2%,中國大陸美國皮馬棉進口量占比低于10%。 (皮棉 詳情)9. 生意社:淡季明顯 純棉紗市場交易清淡

綜合來看,美國的貿(mào)易政策仍舊充滿不確定性,而市場進入需求淡季,紡企普遍承壓運行,對6-7月份訂單持續(xù)性表示堪憂。當(dāng)前市場內(nèi)需疲軟,紗線去庫緩慢,現(xiàn)貨市場隱性降價現(xiàn)象或持續(xù)。市場仍處于“弱現(xiàn)實、弱預(yù)期”的磨底階段,棉紗價格整體呈現(xiàn)偏弱運行態(tài)勢,后續(xù)需持續(xù)關(guān)注關(guān)稅政策變化對下游訂單量增減的影響。 (皮棉 詳情)10. 6月5日ICE期棉小幅上漲

6月5日,ICE期棉7月合約65.36美分,漲37點,12月合約67.98美分,漲21點;成交量55122手,增加13163手。截至2025年6月4日的持倉量為229703手,減少1139手。(皮棉 詳情)11. 6月5日進口棉報價小幅下跌

6月5日,中國主港報價小幅下跌。國際棉花價格指數(shù)(SM)76.71美分/磅,跌0.83美分/磅,折一般貿(mào)易港口提貨價13593元/噸(按1%關(guān)稅計算,匯率按中國銀行中間價計算,下同);國際棉花價格指數(shù)(M)75.07美分/磅,跌0.79美分/磅,折一般貿(mào)易港口提貨價13307元/噸。 (皮棉 詳情)12. 生意社:6月5日外盤CFR中國PTA主流價格下調(diào)

6月5日,外盤CFR中國PTA主流報價維持在616美元/噸,較6月4日下調(diào)8美元/噸。(PTA 詳情)13. 生意社:四川能投PTA裝置動態(tài)

四川能投100萬噸/年P(guān)TA裝置4月13日檢修,已于5月末重啟。 (PTA 詳情)14. 6月5日LME金屬綜述

倫敦6月5日消息:周四倫敦金屬交易所(LME)期銅強勁上漲,因為受到投機買盤推動,提振銅價突破技術(shù)阻力位。LME注冊倉庫的銅庫存持續(xù)減少,以及剛果一家大型礦山暫停運營,對銅價構(gòu)成基本面支撐。(鉛 詳情)15. 生意社:6月5日LME基本金屬庫存統(tǒng)計

6月5日,倫敦金屬交易所(LME)有色金屬庫存及變化如下:1.銅庫存138000噸,較上一日下跌3350噸。2.鋁庫存365850噸,較上一交易日下跌2025噸。3.鎳庫存200724噸,較上一日下跌900噸。4.鋅庫存137150噸,較上一日上漲875噸。5.鉛庫存282650噸,較上一日上漲1100噸。6.錫庫存2445噸,較上一日下跌160噸。 (鉛 詳情)16. 生意社:6月6日上海期貨交易所期鉛庫存41799噸

2025年6月6日上海期貨交易所期鉛庫存41799噸,較上一交易日庫存增加101噸。其中上海地區(qū)庫存1972噸,持平;廣東地區(qū)庫存2758噸,持平;江蘇地區(qū)11727噸,持平;浙江地區(qū)10018噸,持平;天津地區(qū)15324噸,增加101噸。(鉛 詳情)17. 生意社:6月6日國內(nèi)燃料油市場行情整理

6月6日國內(nèi)燃料油市場行情整理,燃料油180cst自提低硫報價5150-5400元/噸,燃料油120cst自提低硫報價5250-5500元/噸。 (燃料油 詳情)18. 乘聯(lián)分會:中國5月初步統(tǒng)計新能源車市場零售同比增長30%

乘聯(lián)分會:初步統(tǒng)計,5月1-31日,全國乘用車新能源市場零售105.6萬輛,同比去年5月增長30%,較上月增長14%,全國新能源市場零售滲透率53.5%,今年以來累計零售438萬輛,同比增長34%;5月1-31日,全國乘用車廠商新能源批發(fā)124萬輛,同比去年5月增長37%,較上月增長9%,新能源廠商批發(fā)滲透率54.2%,今年以來累計批發(fā)522.1萬輛,同比增長41%。 (鋁 詳情)19. 生意社:2025年6月6日中鋁鋁錠(AL99.70)現(xiàn)貨價格小幅下移

中國鋁業(yè)股份有限公司2025年6月6日鋁錠(AL99.70)現(xiàn)貨價格各地區(qū)價格小幅下移,具體如下: 華東市場對外報價20230元/噸,華南市場對外報價20090元/噸,西南市場對外報價20130元/噸,中原市場對外報價20170元/噸;較上一交易日分別下跌20元/噸、20元/噸、20元/噸、20元/噸。 (鋁 詳情)20. 生意社:鋁價堅挺的宏觀利好因素

5月鋁價回暖。據(jù)生意社商品行情分析系統(tǒng),截止2025年5月30日國內(nèi)鋁錠華東市場均價20303.33元/噸,較5月1日市場均價20073.33元/噸,上漲1.15%。(鋁 詳情)21. 生意社:本周鋁價橫盤震蕩 6月鋁價或偏弱震蕩運行

供應(yīng)端,電解鋁運行產(chǎn)能增加,產(chǎn)量小幅上升,且進口量維持高位,供應(yīng)壓力增大。需求端,傳統(tǒng)消費淡季下,建筑型材、家電等需求偏弱,雖新能源汽車能拉動部分需求,但光伏市場開工下降,整體需求增長乏力。成本端,氧化鋁價格有轉(zhuǎn)跌可能,電解鋁成本重心下移,對鋁價支撐減弱。 但是6月處于關(guān)稅調(diào)整后的出口窗口期內(nèi),搶出口行為會對鋁價形成一定支撐。庫存方面,6月鋁錠社會庫存預(yù)計降至40余萬噸并維持低位,下半年整體庫存水平偏低,對鋁價有一定支撐作用。 綜上,預(yù)計6月鋁價呈現(xiàn)偏弱震蕩的走勢。 (鋁 詳情)22. COMEX 6月5日銅綜述

紐約6月5日消息:周四芝加哥商品交易所(COMEX)的銅期貨收盤上漲,主要因為全球供應(yīng)鏈持續(xù)受擾以及美國貿(mào)易政策提供支持。 (銅 詳情)23. 生意社:上海期貨交易所6月5日銅倉單下跌

上海期貨交易所6月5日上海地區(qū)銅庫存合計21,142噸,較上日下跌699噸;廣東地區(qū)銅庫存合計7,097噸,較上日上漲453噸;江蘇地區(qū)銅庫存合3,448噸,較上日下跌51噸;浙江地區(qū)銅庫存合計0噸,較上日持平。總共合計31,687噸,較上日下跌246噸。 (銅 詳情)24. 生意社:本周銅價先漲后跌(6.3-6.6)

礦端事故、低庫存或推動價格延續(xù)高位偏強震蕩,但貿(mào)易摩擦升級、需求走弱及美聯(lián)儲政策轉(zhuǎn)向帶來的下行壓力。需密切關(guān)注6月美聯(lián)儲議息會議表態(tài)及中國精銅出口政策動向,預(yù)計銅價短期仍寬幅震蕩為主。 (銅 詳情)25. 2025年6月5日全球最大黃金ETF--SPDR Gold Trustt持倉935.65噸

2025年6月5日全球最大的黃金上市交易基金(ETF)--SPDR Gold Trust)黃金持倉量為935.65噸,較前一交易日持平。 (白銀 詳情)26. 2025年6月5日全球最大白銀ETF--iShares Silver Trust持倉14672.53噸

2025年6月5日全球最大白銀ETF--iShares Silver Trust的白銀持倉量為14672.53噸,較前一交易日增加120.16噸。 (白銀 詳情)27. 生意社:滬膠夜盤行情小幅走高

6月5日滬膠夜盤行情小幅走高,RU2509合約夜盤開盤13585元/噸,最高13770元/噸,最低13545元/噸,收于13760元/噸。漲1.51%。 (天然橡膠 詳情)28. 1-5月賽力斯新能源汽車累計產(chǎn)量為131007輛

根據(jù)公告,賽力斯5月份新能源汽車產(chǎn)量40,499輛,同比增長9.01%,1-5月累計產(chǎn)量為131,007輛,累計同比下降18.57%。 (天然橡膠 詳情)29. 中通客車1-5月累計生產(chǎn)量為4952輛

中通客車6月5日公告,公司2025年5月份生產(chǎn)量為1027輛,同比下降19.58%。5月銷售量為1001輛,同比下降4.21%。 (天然橡膠 詳情)30. 生意社:6月6日泰國產(chǎn)區(qū)橡膠原料行情穩(wěn)中小幅走高

6月6日泰國產(chǎn)區(qū)合艾原料市場行情穩(wěn)中小幅走高:煙片報66.00泰銖/公斤,上漲0.25泰銖/公斤;膠水報56.00泰銖/公斤,穩(wěn)定;杯膠報55.00泰銖/公斤,穩(wěn)定。(天然橡膠 詳情)31. 生意社:6月6日青島地區(qū)天然橡膠市場行情震蕩小漲

6月6日青島地區(qū)天然橡膠市場市場行情震蕩小漲。滬膠價格震蕩走高,原料價格高位整理,天膠市場報盤小幅上行,市場成交平淡,現(xiàn)23年廣墾、寶島、海寶全乳膠青島地區(qū)主流報13450~13700元/噸;越南3L主流報14900~15100元/噸。 (天然橡膠 詳情)32. 中鋼協(xié):5月下旬重點統(tǒng)計鋼鐵企業(yè)共生產(chǎn)粗鋼2300萬噸

2025年5月下旬,重點統(tǒng)計鋼鐵企業(yè)共生產(chǎn)粗鋼2300萬噸,平均日產(chǎn)209.1萬噸,日產(chǎn)環(huán)比下降4.9%;生鐵2104萬噸,平均日產(chǎn)191.3萬噸,日產(chǎn)環(huán)比下降3.5%;鋼材2394萬噸,平均日產(chǎn)217.7萬噸,日產(chǎn)環(huán)比增長2.5%。(線材 詳情)33. 中鋼協(xié):5月下旬重點企業(yè)鋼材庫存量1530萬噸

2025年5月下旬,重點統(tǒng)計鋼鐵企業(yè)(以下簡稱“重點企業(yè)”)鋼材庫存量1530萬噸,環(huán)比上一旬減少105萬噸,下降6.4%;比年初增加293萬噸,增長23.7%;比上月同旬增加1萬噸,增長0.1%;比去年同旬增加73萬噸,增長5.0%,比前年同旬減少32萬噸,下降2.0%。 (線材 詳情)34. 生意社:6月5日甲醇外盤市場收盤價格上漲

6月5日甲醇外盤市場收盤價格上漲:CFR東南亞甲醇市場收盤價319.50-320.50美元/噸。美國海灣甲醇市場收盤價78.00-79.00美分/加侖;FOB鹿特丹甲醇市場收盤價264.50-265.50歐元/噸,漲8歐元/噸。(甲醇 詳情)35. 生意社:6月6日山東地區(qū)甲醇企業(yè)出廠報價持穩(wěn)

濟寧甲醇出廠價參考高端跌10元/噸至2130元/噸廠提現(xiàn)匯,臨沂送到價格參考2190-2200元/噸送到現(xiàn)匯。山東東營地區(qū)甲醇市場價格商談區(qū)間2140-2450元/噸。山東淄博地區(qū)甲醇市場商談價格在2150元/噸送到現(xiàn)匯;山東中部甲醇當(dāng)?shù)毓S報價2160元/噸出廠自提。(甲醇 詳情)36. 生意社:甲醇市場行情地區(qū)間有所差別

據(jù)生意社商品行情分析系統(tǒng),6月2日至6日(截止15:00),國內(nèi)甲醇市場華東港口均價自2250元/噸上漲至2313元/噸,周期內(nèi)價格上漲2.80%,環(huán)比下跌4.77%,同比下跌11.72%。國內(nèi)甲醇生產(chǎn)企業(yè)出貨不佳,加之假期期間汽運運力不足,部分甲醇生產(chǎn)企業(yè)庫存累庫,下調(diào)價格積極出貨為主,所以內(nèi)地甲醇價格整體偏弱;沿海甲醇市場受政策類提振,價格低位反彈上行,但漲后出貨不佳,基差有所回落。 (甲醇 詳情)

【版權(quán)聲明】秉承互聯(lián)網(wǎng)開放、包容的精神,生意社歡迎各方媒體、機構(gòu)轉(zhuǎn)載、引用我們原創(chuàng)內(nèi)容,但要經(jīng)過授權(quán)并注明來源生意社;同時,我們倡導(dǎo)尊重與保護知識產(chǎn)權(quán),如發(fā)現(xiàn)本站文章存在版權(quán)問題,煩請將版權(quán)疑問、授權(quán)證明、版權(quán)證明、聯(lián)系方式等,發(fā)郵件至dana@netsun.com,我們將第一時間核實、處理。

打印文章|關(guān)閉文章

[ 相關(guān)商品 ]

- 7月7日中厚板產(chǎn)業(yè)鏈情報(07-07 18:11)

- 7月7日玉米產(chǎn)業(yè)鏈情報(07-07 18:11)

- 7月7日液氨產(chǎn)業(yè)鏈情報(07-07 18:11)

- 7月7日液化氣產(chǎn)業(yè)鏈情報(07-07 18:11)

- 7月7日異辛醇產(chǎn)業(yè)鏈情報(07-07 18:11)

手機分享新聞

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業(yè)動態(tài)

國內(nèi)動態(tài)

- 生意社:7月7日山東地區(qū)尿素行情上漲

- 07-07

- 生意社:7月7日江蘇百川高科醋酸乙酯價格不變

- 07-07

國際動態(tài)

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號