6月6日有色行業情報

http://www.chchfw.cn 2025年06月06日 18:11 來源:生意社

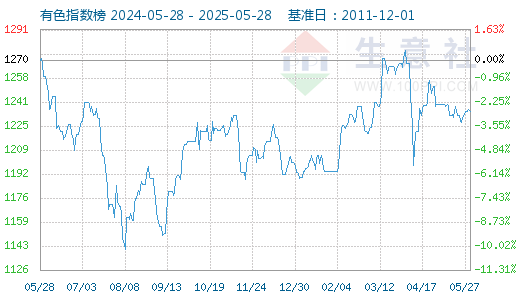

1. 6月6日生意社有色指數為1240

6月6日生意社有色指數為1240點,較昨日上升了6點,較周期內最高點1538點(2021-10-18)下降了19.38%,較2015年11月24日最低點607點上漲了104.28%。(注:周期指2011-12-01至今)

2. 生意社:6月6日華東地區金屬硅421價格行情

6月6日,國內華東地區金屬硅421#市場價格走跌運行,金屬硅421#市場價格參考8400~9000元/噸,價格下調100元/噸。(金屬硅 詳情)3. 生意社:6月6日 昆明地區金屬硅441價格行情

6月6日,國內昆明地區金屬硅441#市場價格下調運行為主,昆明地區金屬硅441#市場價格參考8900~9100元/噸,價格下調100元/噸。 (金屬硅 詳情)4. 6月5日LME金屬綜述

倫敦6月5日消息:周四倫敦金屬交易所(LME)期銅強勁上漲,因為受到投機買盤推動,提振銅價突破技術阻力位。LME注冊倉庫的銅庫存持續減少,以及剛果一家大型礦山暫停運營,對銅價構成基本面支撐。(鉛 詳情)5. 生意社:6月5日LME基本金屬庫存統計

6月5日,倫敦金屬交易所(LME)有色金屬庫存及變化如下:1.銅庫存138000噸,較上一日下跌3350噸。2.鋁庫存365850噸,較上一交易日下跌2025噸。3.鎳庫存200724噸,較上一日下跌900噸。4.鋅庫存137150噸,較上一日上漲875噸。5.鉛庫存282650噸,較上一日上漲1100噸。6.錫庫存2445噸,較上一日下跌160噸。 (鉛 詳情)6. 生意社:6月6日上海期貨交易所期鉛庫存41799噸

2025年6月6日上海期貨交易所期鉛庫存41799噸,較上一交易日庫存增加101噸。其中上海地區庫存1972噸,持平;廣東地區庫存2758噸,持平;江蘇地區11727噸,持平;浙江地區10018噸,持平;天津地區15324噸,增加101噸。(鉛 詳情)7. 6月6日鎳早報

受到供應擔憂及倫敦庫存下降的提振,隔夜金屬市場在期銅的領漲下,多數品種再度收陽,鎳價隨之扭轉此前連跌頹勢,小幅上行。倫敦三個月期鎳最后收報每噸15515美元,盤中漲幅在0.8%附近。本周三特朗普政府將鋁和鋼鐵關稅翻倍至50%,令市場預期其他金屬品種也可能成為下一波加征關稅的目標,這促使交易商提前將相關貨源運往美國,利用高額價差進行套利;同時投機資金介入亦起到推動作用。國內方面,夜盤滬期鎳震蕩上行,小幅收升,接近123000元一線。最后收報每噸122060元,漲幅為340元或0.28%。 (鎳 詳情)8. 生意社:2025年6月6日金川鎳出廠價上調

金川集團于2025年6月6日電解鎳(大板)出廠價報124300元/噸,較上一交易日上調200元/噸。(鎳 詳情)9. 生意社:本周不銹鋼價格窄幅震蕩為主(6.3-6.6)

鋼廠減產消息頻出對價格帶來一定底部支撐,但需求不佳的困局之下庫存消化緩慢,期價缺乏上行驅動。預計不銹鋼區間震蕩運行為主。(鎳 詳情)10. 上海期貨交易所6月6日鎳倉單減少

2025年6月6日上海期貨交易所期鎳庫存為21157噸,較前一交易日庫存減少1094噸。其中上海地區庫存10914噸,減少823噸;江蘇地區庫存6537噸,減少259噸;浙江地區庫存3706噸,減少12噸。 (鎳 詳情)11. 倫敦金屬交易所(LME)6月6日鎳庫存減少

倫敦金屬交易所(LME)6月6日倫鎳庫存報200106噸,較前一交易日庫存減少618噸。其中注冊倉單171828噸,注銷倉單28278噸,注銷占比14.13%。 (鎳 詳情)12. 乘聯分會:中國5月初步統計新能源車市場零售同比增長30%

乘聯分會:初步統計,5月1-31日,全國乘用車新能源市場零售105.6萬輛,同比去年5月增長30%,較上月增長14%,全國新能源市場零售滲透率53.5%,今年以來累計零售438萬輛,同比增長34%;5月1-31日,全國乘用車廠商新能源批發124萬輛,同比去年5月增長37%,較上月增長9%,新能源廠商批發滲透率54.2%,今年以來累計批發522.1萬輛,同比增長41%。 (鋁 詳情)13. 生意社:2025年6月6日中鋁鋁錠(AL99.70)現貨價格小幅下移

中國鋁業股份有限公司2025年6月6日鋁錠(AL99.70)現貨價格各地區價格小幅下移,具體如下: 華東市場對外報價20230元/噸,華南市場對外報價20090元/噸,西南市場對外報價20130元/噸,中原市場對外報價20170元/噸;較上一交易日分別下跌20元/噸、20元/噸、20元/噸、20元/噸。 (鋁 詳情)14. 生意社:鋁價堅挺的宏觀利好因素

5月鋁價回暖。據生意社商品行情分析系統,截止2025年5月30日國內鋁錠華東市場均價20303.33元/噸,較5月1日市場均價20073.33元/噸,上漲1.15%。(鋁 詳情)15. 生意社:本周鋁價橫盤震蕩 6月鋁價或偏弱震蕩運行

供應端,電解鋁運行產能增加,產量小幅上升,且進口量維持高位,供應壓力增大。需求端,傳統消費淡季下,建筑型材、家電等需求偏弱,雖新能源汽車能拉動部分需求,但光伏市場開工下降,整體需求增長乏力。成本端,氧化鋁價格有轉跌可能,電解鋁成本重心下移,對鋁價支撐減弱。 但是6月處于關稅調整后的出口窗口期內,搶出口行為會對鋁價形成一定支撐。庫存方面,6月鋁錠社會庫存預計降至40余萬噸并維持低位,下半年整體庫存水平偏低,對鋁價有一定支撐作用。 綜上,預計6月鋁價呈現偏弱震蕩的走勢。 (鋁 詳情)16. 生意社:6月6日上海期貨交易所期錫庫存7020噸

2025年6月6日上海期貨交易所期錫庫存為7020噸,減少124噸。其中上海地區庫存1588噸,減少21噸;廣東地區庫存4401噸,減少91噸;江蘇地區1031噸,減少12噸。 (錫 詳情)17. COMEX 6月5日銅綜述

紐約6月5日消息:周四芝加哥商品交易所(COMEX)的銅期貨收盤上漲,主要因為全球供應鏈持續受擾以及美國貿易政策提供支持。 (銅 詳情)18. 生意社:上海期貨交易所6月5日銅倉單下跌

上海期貨交易所6月5日上海地區銅庫存合計21,142噸,較上日下跌699噸;廣東地區銅庫存合計7,097噸,較上日上漲453噸;江蘇地區銅庫存合3,448噸,較上日下跌51噸;浙江地區銅庫存合計0噸,較上日持平。總共合計31,687噸,較上日下跌246噸。 (銅 詳情)19. 生意社:本周銅價先漲后跌(6.3-6.6)

礦端事故、低庫存或推動價格延續高位偏強震蕩,但貿易摩擦升級、需求走弱及美聯儲政策轉向帶來的下行壓力。需密切關注6月美聯儲議息會議表態及中國精銅出口政策動向,預計銅價短期仍寬幅震蕩為主。 (銅 詳情)20. 2025年6月5日全球最大黃金ETF--SPDR Gold Trustt持倉935.65噸

2025年6月5日全球最大的黃金上市交易基金(ETF)--SPDR Gold Trust)黃金持倉量為935.65噸,較前一交易日持平。 (白銀 詳情)21. 2025年6月5日全球最大白銀ETF--iShares Silver Trust持倉14672.53噸

2025年6月5日全球最大白銀ETF--iShares Silver Trust的白銀持倉量為14672.53噸,較前一交易日增加120.16噸。 (白銀 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月5日中厚板產業鏈情報(07-05 18:10)

- 7月5日玉米產業鏈情報(07-05 18:10)

- 7月5日液氨產業鏈情報(07-05 18:10)

- 7月5日液化氣產業鏈情報(07-05 18:10)

- 7月5日異辛醇產業鏈情報(07-05 18:10)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 二水氯化鈣 商品報價動態(2025-07-06)

- 07-06

- 破乳劑 商品報價動態(2025-07-06)

- 07-06

- 鉀明礬 商品報價動態(2025-07-06)

- 07-06

- 銨明礬 商品報價動態(2025-07-06)

- 07-06

- 明礬 商品報價動態(2025-07-06)

- 07-06

- 硫酸亞鐵 商品報價動態(2025-07-06)

- 07-06

國內動態

- 生意社:7月4日江蘇地區順酐市場行情整理

- 07-04

- 生意社:7月4日山東地區順酐市場行情弱勢整理

- 07-04

- 生意社:7月4日國內燃料油市場行情整理

- 07-04

- 生意社:7月4日華東地區純堿市場行情平穩

- 07-04

- 生意社:7月4日河南地區聚合氯化鋁行情整理

- 07-04

- 生意社:7月4日 華東地區金屬硅441價格行情

- 07-04

- 生意社:7月4日華北地區純堿行情平穩

- 07-04

國際動態

- 6月20-26日美棉出口簽約量較前周減少13%

- 07-04

- 7月3日ICE期棉小幅下跌

- 07-04

- 生意社:7月4日泰國產區橡膠原料行情穩定

- 07-04

- 生意社:7月3日MTBE外盤市場收盤價波動

- 07-04

- 生意社:7月3日亞洲二甲苯市場收盤下調

- 07-04

- 生意社:7月3日甲醇外盤市場收盤價格下跌

- 07-04

- 俄鎳巨頭下調2025年鎳過剩預期至12萬噸

- 07-04

- 生意社:7月3日國際甲苯市場收盤穩定

- 07-04

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號