6月6日紡織行業情報

http://www.chchfw.cn 2025年06月06日 18:11 來源:生意社

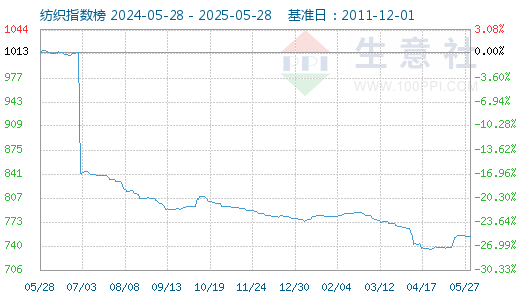

1. 6月6日生意社紡織指數為752

6月6日生意社紡織指數為752點,與昨日持平,較周期內最高點1156點(2018-09-03)下降了34.95%,較2020年08月13日最低點681點上漲了10.43%。(注:周期指2011-12-01至今)

2. 2025年5月第5周巴西累計裝出未加工的棉花19.22萬噸

巴西商貿部農產品出口數據顯示:2025年5月第5周,共計21個工作日,累計裝出未加工的棉花19.22萬噸,去年5月為22.94萬噸。日均裝運量為0.92萬噸/日,較去年5月的1.09萬噸/日減少16.23%。(皮棉 詳情)3. 截至6月3日當周 約6%的美國棉花種植區域受到干旱影響

USDA最新干旱報告顯示,截至6月3日當周,約6%的美國棉花種植區域受到干旱影響,此前一周為7%,去年同期為6%。 (皮棉 詳情)4. 5月23-29日美棉出口簽約量較前周減少8%

美國農業部報告顯示,2025年5月23-29日,美國2024/25年度陸地棉凈出口簽約量為2.49萬噸,較前周減少8%,較前四周平均值減少2%。裝運量為7.17萬噸,較前周增長15%,較前四周平均值增長1%。 (皮棉 詳情)5. 截止5月22日本年度美國皮馬棉累計簽約量出口預期

據USDA出口周報統計,截止2025年5月22日,本年度美國皮馬棉累計簽約量10.1萬噸,達到USDA出口預期(9.8萬噸)的103.1%,超賣趨勢越來越顯著;裝運進度為78.2%,中國大陸美國皮馬棉進口量占比低于10%。 (皮棉 詳情)6. 生意社:淡季明顯 純棉紗市場交易清淡

綜合來看,美國的貿易政策仍舊充滿不確定性,而市場進入需求淡季,紡企普遍承壓運行,對6-7月份訂單持續性表示堪憂。當前市場內需疲軟,紗線去庫緩慢,現貨市場隱性降價現象或持續。市場仍處于“弱現實、弱預期”的磨底階段,棉紗價格整體呈現偏弱運行態勢,后續需持續關注關稅政策變化對下游訂單量增減的影響。 (皮棉 詳情)7. 6月5日ICE期棉小幅上漲

6月5日,ICE期棉7月合約65.36美分,漲37點,12月合約67.98美分,漲21點;成交量55122手,增加13163手。截至2025年6月4日的持倉量為229703手,減少1139手。(皮棉 詳情)8. 6月5日進口棉報價小幅下跌

6月5日,中國主港報價小幅下跌。國際棉花價格指數(SM)76.71美分/磅,跌0.83美分/磅,折一般貿易港口提貨價13593元/噸(按1%關稅計算,匯率按中國銀行中間價計算,下同);國際棉花價格指數(M)75.07美分/磅,跌0.79美分/磅,折一般貿易港口提貨價13307元/噸。 (皮棉 詳情)9. 生意社:6月5日外盤CFR中國PTA主流價格下調

6月5日,外盤CFR中國PTA主流報價維持在616美元/噸,較6月4日下調8美元/噸。(PTA 詳情)10. 生意社:四川能投PTA裝置動態

四川能投100萬噸/年PTA裝置4月13日檢修,已于5月末重啟。 (PTA 詳情)11. 國內主流地區紡企開機負荷平穩

本周紡企開機率小幅下調,目前市場淡季明顯,部分小型紡企實行錯峰開機以降低庫存壓力,大型紡企開機基本維持穩定。截至 6月5 日,主流地區紡企開機負荷在 74%,環比下降 0.40%。(棉紗 詳情)12. 國內純棉紗基差減少

6月6日,國內純棉32s環錠紡現貨主流報價為20871元/噸,鄭紗主連收盤19630元/噸,基差1241元/噸,減少150元/噸。(棉紗 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月5日中厚板產業鏈情報(07-05 18:10)

- 7月5日玉米產業鏈情報(07-05 18:10)

- 7月5日液氨產業鏈情報(07-05 18:10)

- 7月5日液化氣產業鏈情報(07-05 18:10)

- 7月5日異辛醇產業鏈情報(07-05 18:10)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 3-氯丙烯商品報價動態(2025-07-05)

- 07-05

- 氯片/消毒片商品報價動態(2025-07-05)

- 07-05

- 植物型除臭劑商品報價動態(2025-07-05)

- 07-05

- 生化池消泡劑商品報價動態(2025-07-05)

- 07-05

- 蒸發器消泡劑商品報價動態(2025-07-05)

- 07-05

- 蒸發器阻垢劑商品報價動態(2025-07-05)

- 07-05

- MVR阻垢劑商品報價動態(2025-07-05)

- 07-05

- MVR消泡劑商品報價動態(2025-07-05)

- 07-05

國內動態

- 生意社:7月4日江蘇地區順酐市場行情整理

- 07-04

- 生意社:7月4日山東地區順酐市場行情弱勢整理

- 07-04

- 生意社:7月4日國內燃料油市場行情整理

- 07-04

- 生意社:7月4日華東地區純堿市場行情平穩

- 07-04

- 生意社:7月4日河南地區聚合氯化鋁行情整理

- 07-04

- 生意社:7月4日 華東地區金屬硅441價格行情

- 07-04

- 生意社:7月4日華北地區純堿行情平穩

- 07-04

國際動態

- 6月20-26日美棉出口簽約量較前周減少13%

- 07-04

- 7月3日ICE期棉小幅下跌

- 07-04

- 生意社:7月4日泰國產區橡膠原料行情穩定

- 07-04

- 生意社:7月3日MTBE外盤市場收盤價波動

- 07-04

- 生意社:7月3日亞洲二甲苯市場收盤下調

- 07-04

- 生意社:7月3日甲醇外盤市場收盤價格下跌

- 07-04

- 俄鎳巨頭下調2025年鎳過剩預期至12萬噸

- 07-04

- 生意社:7月3日國際甲苯市場收盤穩定

- 07-04

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號