6月17日有色期現情報

http://www.chchfw.cn 2025年06月17日 18:11 來源:生意社

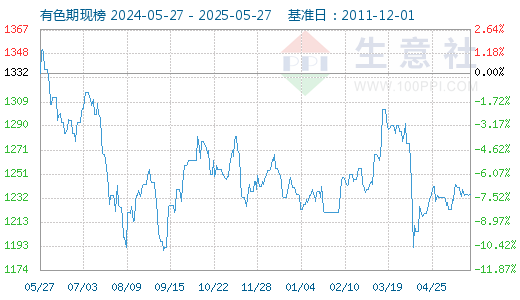

1. 6月17日有色金屬期現價格指數為1227

6月17日有色金屬期現價格指數為1227點,較昨日下降了2點,較周期內最高點1567點(2022-03-09)下降了21.70%,較2015年11月23日最低點704點上漲了74.29%。(注:周期指2011-12-01至今)

2. 6月16日LME金屬綜述

倫敦6月16日消息:周一,倫敦金屬交易所(LME)的期銅上漲。此前中國消費者支出增加,有助于提振人們對中國金屬需求前景改善的預期。(鉛 詳情)3. 生意社:6月17日上海期貨交易所期鋅庫存9788噸

2025年6月17日上海期貨交易所期鋅庫存9788噸,較上一交易日庫存減少178 噸。其中上海地區庫存322噸,持平;廣東地區庫存3932噸,持平;江蘇地區0噸,持平;浙江地區0噸,持平;天津地區5534噸,減少178噸。(鋅 詳情)4. 美英達成貿易協議條款 含進口汽車配額和鋼鋁關稅

當地時間6月16日,美國白宮發表聲明表示,美國總統特朗普與英國首相斯塔默共同宣布了貿易協議的一般條款。據悉,在一般條款中,美國計劃為英國汽車進口設定每年10萬輛的配額,征收關稅稅率為10%。英國承諾,努力滿足美國對輸美鋼鋁產品供應鏈安全以及相關生產設施所有權性質的要求。 (鋁 詳情)5. COMEX 6月16日銅綜述

紐約6月16日消息:周一,芝加哥商品交易所(COMEX)的銅期貨上漲,因為美元匯率疲軟。美國可能對銅加征關稅的預期,也對美國期銅構成支持。(銅 詳情)6. 生意社:上海期貨交易所6月16日銅倉單上漲

上海期貨交易所6月16日上海地區銅庫存合計25,745噸,較上日上漲5843噸;廣東地區銅庫存合計12,442噸,較上日上漲2538噸;江蘇地區銅庫存合8,864噸,較上日上漲2401噸;浙江地區銅庫存合計0噸,較上日持平。總共合計47,051噸,較上日上漲10782噸。 (銅 詳情)7. 生意社:6月17日上海期貨交易所期錫庫存6662噸

2025年6月17日上海期貨交易所期錫庫存為6662噸,減少98噸。其中上海地區庫存1438噸,減少30噸;廣東地區庫存4245噸,減少68噸;江蘇地區979噸,持平。 (錫 詳情)8. 生意社:2025年6月17日金川鎳出廠價下調

金川集團于2025年6月17日電解鎳(大板)出廠價報121100元/噸,較上一交易日下調800元/噸。(鎳 詳情)9. 上海期貨交易所6月17日鎳庫存減少

2025年6月17日上海期貨交易所期鎳庫存為22241噸,較前一交易日庫存減少109噸。其中上海地區庫存11155噸,減少18噸;江蘇地區庫存6747噸,減少67噸;浙江地區庫存4339噸,減少24噸。 (鎳 詳情)10. 倫敦金屬交易所(LME)6月17日鎳庫存增加

倫敦金屬交易所(LME)6月17日倫鎳庫存報204936噸,較前一交易日庫存增加1986噸。其中注冊倉單184764噸,注銷倉單20172噸,注銷占比9.81%。 (鎳 詳情)11. 生意社:多空交織 鎳價震蕩下探

價格走勢(6.9-6.17) 據生意社商品行情分析系統監測,6月17日,現貨電解鎳報120008元/噸,周跌幅3.32%,同比下跌13.15%。菲律賓政策松動加劇供應過剩預期 vs. 印尼實際供應瓶頸與成本支撐,多空因素交織下鎳價承壓震蕩。 宏觀面壓制需求預期 1. 美國加征關稅:針對鋼鐵衍生產品(家電)的關稅升級直接抑制不銹鋼需求,鎳的終端消費約70%來自不銹鋼領域,利空傳導明顯。 2. 國內制造業疲軟:5月制造業產出增速下滑反映工業金屬需求乏力,但零售數據超預期顯示消費端韌性,政策刺激預期或延緩跌勢。 3. 地緣風險溢價消退:中東局勢對原油市場擾動更大,鎳作為工業金屬更關注實際供需,地緣因素短期影響有限。 供應端:多空博弈 菲律賓兩院委員會決定從礦業財政制度法案最終版本中刪除原礦出口禁令條款,加劇供應過剩預期。 目前印尼已發放配額數量約在3億濕噸左右,但由于大部分礦山實際出貨能力與產能并不匹配,加之印尼降雨天氣持續,實際出貨量低于預期。 成本支撐:6月(二期)內貿基準價預計下跌0.3-0.5美元左右。跌幅有限,高成本礦山仍有挺價意愿。 庫存變化:LME鎳庫存周期內增加5844噸至204936噸,國內滬鎳庫存周期內增加1049噸至22241噸,全球增庫明顯,供應過剩格局持續。 需求端:雙線走弱 不銹鋼市場:6月17日不銹鋼現貨價報12916元/噸,周跌幅1.4%,6月不銹鋼排產環比減少2.91%,累庫承壓,終端需求低迷。 新能源領域:磷酸鐵鋰電池擠壓三元份額,需求增速放緩。 后市預測:庫存承壓,需求不佳,成本堅挺,關注宏觀及政策信息,預計鎳價維持區間震蕩。 (鎳 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月2日中厚板產業鏈情報(07-02 18:11)

- 7月2日玉米產業鏈情報(07-02 18:11)

- 7月2日液氨產業鏈情報(07-02 18:11)

- 7月2日液化氣產業鏈情報(07-02 18:11)

- 7月2日異辛醇產業鏈情報(07-02 18:11)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 氟菌唑商品報價動態(2025-07-02)

- 07-02

- 間甲基氯芐商品報價動態(2025-07-02)

- 07-02

- 苯基磷酰二氯商品報價動態(2025-07-02)

- 07-02

- 十二酸乙酯商品報價動態(2025-07-02)

- 07-02

國內動態

- 生意社:7月2日華東地區純堿市場下調

- 07-02

- 生意社:7月2日華北地區純堿行情持穩

- 07-02

- 生意社:7月2日華中地區純堿價格下調

- 07-02

- 生意社:7月2日江蘇聯海醋酸乙酯價格不變

- 07-02

- 生意社:7月2日江蘇百川高科醋酸乙酯價格不變

- 07-02

- 生意社:7月2日兗礦國泰醋酸乙酯價格平穩

- 07-02

- 生意社:7月2日華北地區醋酸行情暫穩運行

- 07-02

- 生意社:7月2日山東地區醋酸行情暫穩運行

- 07-02

國際動態

- 2025年7月2日LME鋁庫存356625公噸

- 07-02

- 2024/25年度烏克蘭谷物出口4050萬噸

- 07-02

- 生意社:7月2日泰國產區橡膠原料行情下跌

- 07-02

- 7月1日進口棉報價小幅下跌

- 07-02

- 7月1日ICE期棉微下跌

- 07-02

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號