5月23日鋼鐵行業情報

http://www.chchfw.cn 2025年05月23日 18:11 來源:生意社

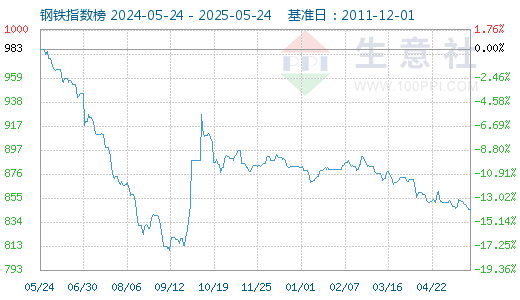

1. 5月23日生意社鋼鐵指數為845

5月23日生意社鋼鐵指數為845點,較昨日下降了2點,較周期內最高點1554點(2021-05-13)下降了45.62%,較2015年12月20日最低點493點上漲了71.40%。(注:周期指2011-12-01至今)

2. 生意社:板卷市場價格弱勢下行(5.19-5.23)

本周,五大鋼材品種供應872.44萬噸,周環比增加4.09萬噸,增幅0.5%;總庫存1398.54萬噸,周環比降32.12萬噸,降幅2.2%。周消費量為904.56萬噸,環比下降1.0%。 (熱軋板卷 詳情)3. 生意社:市場操作謹慎 中厚板跌0.3%

本周以來,北方高溫南方多雨,終端需求略有放緩,以及期螺盤面震蕩趨弱,市場操作謹慎,部分商家降價跑量,各地鋼價接連小幅陰跌。據生意社商品行情分析系統,普中板(材質:Q235B;規格:20)5月23日價格為3352元/噸,較周一跌0.30%。(中厚板 詳情)4. 生意社:本周無縫管市場小幅上漲(5.19-5.24)

現在進入無縫管市場傳統淡季,基本面基本沒有明顯好轉,受高溫多雨影響,需求釋放受阻,需求疲軟不可逆,即便降準降息政策利好釋放,但對市場影響有限,而后續會否出現更多利好政策還不確定,市場缺乏有效的向上動力。預計短期內無縫管價格持續運行為主。 (無縫管 詳情)5. 生意社:本周彩涂板價格趨于穩定(2025.5.19-5.23)

本周,五大鋼材品種供應872.44萬噸,周環比增加4.09萬噸,增幅0.5%;總庫存1398.54萬噸,周環比降32.12萬噸,降幅2.2%。周消費量為904.56萬噸,環比下降1.0%。 (彩涂板 詳情)6. 生意社:上海期貨交易所5月22日不銹鋼倉單下跌

上海期貨交易所5月22日,廣東地區不銹鋼庫31,338噸,較上日下跌352噸;江蘇地區不銹鋼庫存合計110,404噸,較上日下跌962噸。合計141,742噸,較上一交易日下跌1314噸。(不銹鋼板 詳情)7. 5月23日鎳早報

由于受到經濟不確定性持續影響,隔夜倫敦金屬市場多數品種跟隨期銅震蕩收跌,鎳價隨勢收挫,未能延續前日升勢行情。倫敦三個月期鎳最后收報每噸15510美元,盤中跌幅在0.6%附近。另外美元走強也進一步抑制了金屬價格;數據顯示,美國5月份商業活動有所回升,推動美元指數走強。美元走強使得以美元計價的金屬對持有其他貨幣的買家來說變得更加昂貴,從而降低了其購買吸引力。國內方面,夜盤滬期鎳震蕩下行,來到近期震蕩區間底部。最后收報每噸122890元,跌幅為590元或0.48%。 (不銹鋼板 詳情)8. 生意社:本周不銹鋼價格小幅下跌(5.19-5.24)

目前不銹鋼需求淡季且中長期需求疲軟或造成一定壓力,庫存的堆積仍將壓制上方空間。預計不銹鋼短期偏弱運行為主。 (不銹鋼板 詳情)9. 生意社:本周鎳價下行(5.17-5.23)

價格走勢回顧 據生意社商品行情分析系統監測,5月23日,現貨電解鎳報124358元/噸,周跌幅1.50%,宏觀政策利好未能抵消基本面疲軟壓力,鎳價呈窄幅下滑走勢。 宏觀面:政策提振效果有限 國內降息刺激不足:央行宣布降息并下調存款利率,但企業與居民信貸需求低迷,實體消費與投資意愿偏弱,金屬需求預期未明顯改善。 中美貿易緩和邊際效應減弱:關稅削減協議對市場情緒的提振已逐步消化,短期缺乏新增政策刺激點。 供應端:過剩壓力持續 全球供應過剩加劇:WBMS數據顯示,2025年3月全球精煉鎳供應過剩3.94萬噸(產量31.73萬噸,消費27.78萬噸),過剩量環比擴大。 鎳礦價格分化:印尼鎳礦內貿基準價漲2.43%至15,415美元/濕噸(雨季持續影響開采);菲律賓雨季結束,發運量回升,鎳礦價格回落,成本支撐邊際減弱。 庫存分化:LME鎳庫存周增3,414噸(至198636噸),海外供需寬松;國內滬鎳庫存周降1083噸(至22418噸),國內現貨壓力略有緩解,全球仍過剩承壓。 需求端:不銹鋼淡季+新能源結構性走弱 不銹鋼需求疲軟:淡季效應顯現,鋼廠庫存累積壓制采購意愿,鎳需求僅維持剛需。5月22日不銹鋼現貨價報12242.86元/噸,周跌0.4%。 新能源需求分化:三元電池裝車量下滑:4月三元電池裝車量環比降7.0%,同比降6.3%,占比縮至17.2%;磷酸鐵鋰主導地位強化:占比提升至82.8%,進一步擠壓鎳在動力電池中的應用空間。出口拖累:4月三元前驅體出口同比降67%,海外需求疲軟制約鎳消費。 后市預測:供應過剩格局難改,需求缺乏亮點,宏觀提振乏力,基本面無明顯上行驅動,印尼鎳礦成本抬升,支撐仍存。預計鎳價維持區間震蕩。 (不銹鋼板 詳情)10. 生意社:本周鎳價下行(5.17-5.23)

價格走勢回顧 據生意社商品行情分析系統監測,5月23日,現貨電解鎳報124358元/噸,周跌幅1.50%,宏觀政策利好未能抵消基本面疲軟壓力,鎳價呈窄幅下滑走勢。 宏觀面:政策提振效果有限 國內降息刺激不足:央行宣布降息并下調存款利率,但企業與居民信貸需求低迷,實體消費與投資意愿偏弱,金屬需求預期未明顯改善。 中美貿易緩和邊際效應減弱:關稅削減協議對市場情緒的提振已逐步消化,短期缺乏新增政策刺激點。 供應端:過剩壓力持續 全球供應過剩加劇:WBMS數據顯示,2025年3月全球精煉鎳供應過剩3.94萬噸(產量31.73萬噸,消費27.78萬噸),過剩量環比擴大。 鎳礦價格分化:印尼鎳礦內貿基準價漲2.43%至15,415美元/濕噸(雨季持續影響開采);菲律賓雨季結束,發運量回升,鎳礦價格回落,成本支撐邊際減弱。 庫存分化:LME鎳庫存周增3,414噸(至198636噸),海外供需寬松;國內滬鎳庫存周降1083噸(至22418噸),國內現貨壓力略有緩解,全球仍過剩承壓。 需求端:不銹鋼淡季+新能源結構性走弱 不銹鋼需求疲軟:淡季效應顯現,鋼廠庫存累積壓制采購意愿,鎳需求僅維持剛需。5月22日不銹鋼現貨價報12242.86元/噸,周跌0.4%。 新能源需求分化:三元電池裝車量下滑:4月三元電池裝車量環比降7.0%,同比降6.3%,占比縮至17.2%;磷酸鐵鋰主導地位強化:占比提升至82.8%,進一步擠壓鎳在動力電池中的應用空間。出口拖累:4月三元前驅體出口同比降67%,海外需求疲軟制約鎳消費。 后市預測:供應過剩格局難改,需求缺乏亮點,宏觀提振乏力,基本面無明顯上行驅動,印尼鎳礦成本抬升,支撐仍存。預計鎳價維持區間震蕩。 (不銹鋼板 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 6月2日中厚板產業鏈情報(06-02 18:10)

- 6月2日玉米產業鏈情報(06-02 18:10)

- 6月2日液氨產業鏈情報(06-02 18:10)

- 6月2日液化氣產業鏈情報(06-02 18:10)

- 6月2日異辛醇產業鏈情報(06-02 18:10)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 生意社:6月3日煙臺中瑞化工無水氟化氫價格動態

- 06-03

- 5月上汽集團汽車銷量

- 06-03

- 生意社:6月3日山東地區甲醇企業出廠報價持穩

- 06-03

- 5月奇瑞汽車銷量

- 06-03

- 5月吉利汽車銷量

- 06-03

- 生意社:6月3日華魯恒升己二酸價格平穩

- 06-03

- 5月比亞迪車企汽車銷量

- 06-03

國內動態

- 生意社:6月3日國內甲醇期貨行情收盤上漲

- 06-03

- 倫敦金屬交易所(LME)6月3日鎳庫存增加

- 06-03

- 2025年5月29日乙二醇主港庫存一覽

- 06-03

- 生意社:6月3日河南地區聚合氯化鋁行情整理

- 06-03

- 生意社:6月3日河南地區聚丙烯酰胺行情整理

- 06-03

- 生意社:6月3日華南地區順酐市場行情整理

- 06-03

- 生意社:6月3日江蘇地區順酐市場行情整理

- 06-03

國際動態

- 截至5月29日當周美國玉米出口檢驗量報告

- 06-03

- 墨西哥對華PET樹脂作出反傾銷終裁

- 06-03

- 美國終止雪佛龍在委內瑞拉的石油許可

- 06-03

- 截至5月29日當周美國大豆出口檢驗量報告

- 06-03

- 生意社:6月3日歐洲戰略小金屬銻市場價格

- 06-03

- 生意社:6月2日外盤CFR中國PTA主流價格上調

- 06-03

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號