生意社:二季度伊始化工市場結束六連跌 化工春天來了嗎?

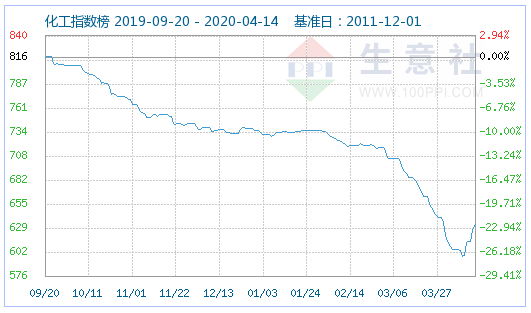

自2019年9月20日大宗化工市場開啟了單邊下行走勢,化工指數連續六個月下跌,進入2020年二季度化工市場指數終于迎來了拐點,自4月8日起化工指數止跌反彈。據網盛生意寶旗下大宗商品數據商——生意社(100ppi.com)監測顯示,2019年9月20日化工指數為816點,2020年4月8日化工指數為598點,整體下跌26.7%,4月14日化工指數為633點,較昨日上升了7點,較周期內最高點1016點(2012-03-13)下降了37.70%,較2020年04月08日最低點598點上漲了5.85%。(注:周期指2011-12-01至今)

據生意社(100ppi.com)價格監測,清明節后,2020年4月7日-14日大宗商品價格漲跌榜中化工板塊環比上升的商品共37種,相比3月份增加13種,其中漲幅5%以上的商品共23種,相比3月份增加16種,漲幅5%商品如下表所示,占化工板塊被監測商品數的26.4%;漲幅超20%的商品共8種,分別為丙酮(47.37%)、丙烷(40.57%)、丙烯(30.39%)、環氧丙烷(26.61%)、純苯(25.47%)、異丙醇(20.74%)、粗苯(20.34%)、苯酚(20.3%)。

環比下降的商品共有29種,相比3月份減少30種。跌幅在5%以上的商品共6種,相比3月份減少40種,占化工板塊被監測商品數的6.9%;跌幅前3的產品分別為丁二烯(-14.40%)、雙氧水(-8.43%)、乙烯(-6.91%)。清明節后化工板塊整體呈現漲多跌少,上漲商品數量和幅度明顯增加,化工市場的“春天”真的來了嗎?

從產品角度來看,進入4月份化工板塊止跌反彈,化工產品呈現漲多跌少態勢的因素主要有:原油減產預期提前釋放、口罩原料現期大漲刺激上游、海外消毒市場一片大好、國際市場走低,終端需求低迷等幾個方面,具體來看:

1、受原油減產利好提前釋放影響,化工市場快速反應上漲的產品主要有:純苯、甲苯、二甲苯、粗苯、丙烯、丙烷、苯乙烯、酚酮等石化產品。其中,以最具代表性的純苯為例,純苯作為石油化工的重要基礎原料,與原油的聯動性非常高。清明節后純苯借助原油減產方面的利好消息,在石化產業鏈大幅推漲的氛圍下,大幅炒漲價格。據生意社大宗榜數據顯示,清明節后,受4月2日原油大漲25%影響,純苯抄底反彈,漲勢強勁。4月3日山東地區純苯報盤2420元/噸;4月10日山東地區純苯報盤價在3070元/噸,4月14日山東地區純苯報盤3350元/噸,漲幅38.43%。純苯行情快速回升,各廠連續上調掛牌價,各地煉漲幅更為顯著,市場抄底炒漲情緒高漲,外盤方面,韓國進口純苯318.33美元/噸,較月初上漲44美元/噸,漲幅16.04%;華東進口純苯376美元/噸,月初上漲72美元/噸,漲幅23.68%。外盤持續上漲帶動國內純苯市場強勁反彈。

2、口罩原料聚丙烯現期大漲推動產業鏈上產品大漲,此輪上行的主要化工產品有:丙烯、丙烷、環氧丙烷、正丁醇、丙烯酸等產品。其中以丙烯為例,短短一周上躥下跳,表現最為搶眼,清明節后丙烯主要下游產品聚丙烯(PP)大漲,首先是聚丙烯纖維料進入日漲萬元的瘋狂程度,其次是4月6日-10日聚丙烯(拉絲)從6383元/噸上漲至8533元/噸,漲幅達33.68%,引發PP各品種行情大幅上行,占據丙烯70%市場份額的聚丙烯大幅推漲,丙烯也上演了暴漲行情。以山東市場為例,據生意社監測數據顯示山東地區企業在4月12日單日漲價普遍超1000元/噸,漲幅達35.02%,部分企業更是暴漲5000元/噸,漲幅已近100%,市場成交瞬間從5000-5200元/噸飆至8000-12000元/噸。4月14日多數企業價格下行1000元/噸,部分暴漲企業或已恢復至暴漲前價格,現市場成交在7000-7900元/噸之間,逐漸回歸合理區間。

3、海外疫情蔓延,消毒劑出口市場一片大好,受此影響上行明顯的化工產品當屬異丙醇。據生意社監測數據顯示,3月14日異丙醇報盤6025元/噸,4月7日報盤10767元/噸,4月14日異丙醇報盤13000元/噸,一個月上漲115.77%。目前美國異丙醇收盤繼續上漲,歐洲異丙醇收盤穩中有跌。從我國出口價格來看,出口歐洲價格短期維持高位,截止13日國內各地區商談區間12500-13000元/噸左右,就目前國際形勢來看,歐洲市場對消毒液等資源的需求仍將保持高位。從出口訂單來看,當前出口訂單,當前訂單已排至5月上旬,當前市場利好有望持續至6月份,當然還要持續關注海外公共事件進展情況,若拐點至5月份還未出現,則海外異丙醇持續采購或將推遲至8月份。生意社分析師認為異丙醇國內價格保持高位運行為主,后續關注市場產品沖擊影響及出口訂單穩定性。據生意社監測顯示,一直被海外消毒市場遺棄的乙醇,進入4月份市場熱度也備受關注,據悉日韓東南亞等國進口優級指標乙醇,廣東等地區以洗手液等消毒產品為主要出口形勢,當前乙醇相比異丙醇來說價格方面優勢明顯,未來市場值得關注。

4、國際市場走低,國內需求低迷,受此影響下跌明顯的以丁二烯為例,4月初至今,國內丁二烯市場價格持續寬幅走低,跌幅高達31.17%,屢創新低,主要原因在于供需矛盾突出和外盤低價拖拽,丁二烯廠家報價多次下調,但市場供需格局仍顯僵持,供應端壓力仍存,其一外盤報價不斷下調,拖拽了國內現貨市場行情,其二下游采買維持剛需為主,詢盤采買仍顯謹慎。清明假期歸來,國內東北方面廠家競拍底價下調且成交不暢,中石化等多家工廠供價多次下調,商家報盤跟跌,但下游依舊采買意向不佳,短期國內丁二烯市場仍持續低迷為主。

5、出口受阻,內銷不佳,受此影響下跌明顯的產品以雙氧水等化工品表現最為突出,清明節過后,雙氧水價格持續下跌,節后累積跌幅8.43%,在化工板塊中位居第二,節后雙氧水供應一直處于寬松狀態,造紙和印刷行業整體處于低迷,出口訂單陸續減少,雙氧水處于供過于求局面,價格一路下跌,短期雙氧水行情弱勢下行為主。

另一個重要產品尿素,則不盡然,節后經歷了先跌后小幅反彈趨勢,整體仍處低迷狀態,究其原因主要是4月份是國內尿素市場的傳統淡季,農業需求基本結束,工業需求方面,復合肥廠消耗前期庫存為主,膠板廠需求弱勢;出口方面,本次印度招標最低價格東海岸最低257.65CFR,西海岸最低251.9CFR,有11家企業投標,投標量近169.1萬噸,中國貨源供應量較少,對國內市場實際支撐不足。節后市場交投氛圍稍后好轉,下游廠家受買漲不買跌心態影響適量跟進。物流方面高速運費或將自5月1日開始收費,物流格局將有所改變。預計短期國內尿素市場以穩為主。

6、國內終端需求低迷,供需矛盾突出,短期恐難言樂觀,受此影響持續低迷甚至迎來短期下滑的主要有無機化工品(硫磺、電石、燒堿、硫酸、磷酸等)、氟化工(螢石、氫氟酸、氟化鋁R22等)和化肥產品(磷酸一銨、硫酸鉀、氯化鉀等)。

從產業鏈角度來看,進入4月份化工各產業鏈和板塊分化明顯,其中芳烴和烯烴板塊、丙烯產業鏈、苯乙烯產業鏈、酚酮產業鏈呈現上漲態勢,氯堿板塊、氟化工和化肥板塊呈下行態勢。總體來看,原油低位和全球疫情影響下,暴漲暴跌產品層出不窮,防疫物資過渡炒作,終端需求低迷,市場正處于非理性狀態,以丙烯產業鏈和氟化工板塊為例,具體來看:

丙烯產業鏈。下圖所示丙烯產業鏈經歷了暴漲后大幅跳水,究其原因主要是聚丙烯-丙烯拉漲影響,當前整體來看總體上行對化工行業指數繼續走高起重要作用。據生意社監測數據顯示,4月6-14日,上游丙烷上行47.59%,下游PP上行36.29%,環氧丙烷上行23.21%,正丁醇上行21.32%,丙烯酸上行16.32%,異辛醇上行11.18%,丙酮上行47%,苯酚上行20.3%,縱觀丙烯產業鏈上各個產品在這波上行中在整個化工板塊表現搶眼。

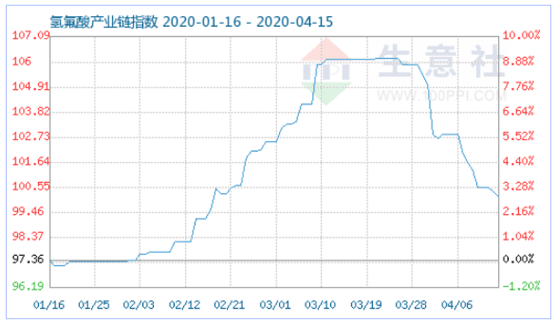

氟化工板塊。4月份氟化工板塊行情單邊下滑,與整個化工行業走勢大不相同,如下圖氫氟酸產業鏈走勢所示。螢石和氫氟酸作為氟化工原料產品,4月以來有不同程度的跌幅,螢石和氫氟酸跌幅為5.46%和2.39%,受國際衛生事件影響,制冷劑行業出口受到巨大打擊,加之國內汽車行業大幅縮水,下游制冷劑需求大幅下滑,上游原料走貨情況較差,行情不斷回落。加之隨著氣溫回升,國內螢石企業開工率上漲,螢石貨源供應增加,螢石價格逐步回落。截止14日國內螢石均價在2983元/噸,氫氟酸市場均價在10640元/噸,下游制冷劑行業開工率在3成左右的低位,近期空調行業不景氣,對于高價原料抵觸情緒濃厚,采購不積極氫氟酸廠家反映虧損嚴重,加速原料大跳水下行,氟化工后期無利好支撐,預計氟化工板塊行情仍以走低為主。

從化工行業角度來看,4月伊始化工市場結束的六連跌走勢,止跌反彈。其一,防疫物資大量需求下原料暴漲產品層出不窮,對化工市場止跌拉漲功不可沒;其二,不少產品在3月底創五年、十年新低,抄底反彈的產品對此輪化工市場拐點提前到來也起了重要作用。

3月20日,中國提高部分化工品出口退稅率。財政部、國家稅務總局發布《關于提高部分產品出口退稅率的公告》,根據公告,乙烯、丙烯、1-丁烯、2-丁烯、異戊二烯、乙炔、環己烷、鄰二甲苯、間二甲苯、苯乙烯、乙苯、乙二醇、丙二醇、丁二醇等化工品的出口退稅率均設置為13%。受疫情影響,中國化工終端消費品市場出現明顯下滑,加上國際原油價格暴跌,調整出口退稅率有望緩解我國化工企業壓力。

化工指數與WTI原油走勢對比來看,進入2020年化工市場走勢與原油走勢整體一致,整個化工市場跟隨原油走勢不斷下跌,雖跌幅不及原油但整體走勢一致,且化工指數在4月8日598點創歷史新低(注:周期指2011-12-01至今)。然而自化工市場拐點以來,上行勢頭強勁,如今,OPEC+最終達成減產協議,但減產數量不足以抵消疫情防控導致的需求下降幅度,原油大漲后再次回落,但化工市場并沒跟從原油走勢轉跌,4月13日化工市場繼續強勁抬升,此輪化工指數繼續上行主要受口罩市場需求下聚丙烯-丙烯大漲影響,帶動丙烯產業鏈上下游化工品大漲所致。14日丙烯理性回落但產業鏈中其它產品尚未調整,化工市場此輪上行能持續多久呢?化工市場的春天真的來了嗎?當前原料大漲下,急劇增加的成本疊加終端市場需求遠不及預期,眾多化工企業勢必需降低開工率或停工,二季度也將進入化工企業傳統檢修季,當前終端需求尚未全面復蘇,后續化工行業或將依靠限產保價來維持市場。后續更應重點關注國家政策層面和全球疫情進展情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區域價差等因素。

(文章來源:生意社,作者:趙婷婷)

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

生意社商品站

商品動態

- 7月8日生意社丙酮基準價為4806.67元/噸

- 07-08

- 7月8日生意社苯酚基準價為6550.00元/噸

- 07-08

- 7月8日生意社純苯基準價為5818.67元/噸

- 07-08

- 7月8日生意社甲醇基準價為2423.33元/噸

- 07-08

- 7月8日生意社雙酚A基準價為8200.00元/噸

- 07-08

- 7月8日生意社丙烯基準價為6580.75元/噸

- 07-08

- 生意社:7月7日江蘇新海純苯最新報價

- 07-07

商品分析

- 生意社:甲醇市場行情走跌明顯

- 07-04

- 生意社:7月1日國內丙酮市場寬幅下行

- 07-02

- 生意社:6月丙酮市場下行為主 7月弱勢難調

- 06-30

- 生意社:6月國內苯酚市場先揚后抑

- 06-30

- 生意社:國內雙酚A市場疲軟難改

- 06-27

行業分析

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

- 生意社:價格趨穩 三聚氰胺市場有序推進

- 01-15

- 生意社:下游剛需跟進 丙烯酸市場暫穩運行

- 01-09

- 生意社:需求利好 丙烯酸價格震蕩上行

- 10-17

- 生意社:供需博弈 三胺市場上探承壓

- 10-16

- 生意社:需求不足 三聚氰胺市場延續弱勢

- 10-09

- 生意社:需求欠佳 三聚氰胺市場弱勢運行

- 08-14

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號